Technologie et innovation

Categories

Indicateurs économiques

Voici la raison pour laquelle la prochaine reprise économique pourrait être plus forte que prévu

Jared Franz

Jared Franz

27 avril 2023

Trois questions préoccupent les investisseurs depuis des mois : Y aura-t-il une récession? Quelle en sera la gravité? Et quelle sera la suite?

La campagne draconienne de hausse des taux d’intérêt menée par la Réserve fédérale américaine pour lutter contre l’inflation persistante a amplifié le risque de récession. Les récentes turbulences du secteur bancaire, qui entraîneront probablement un resserrement des conditions de crédit, pourraient accentuer ce risque.

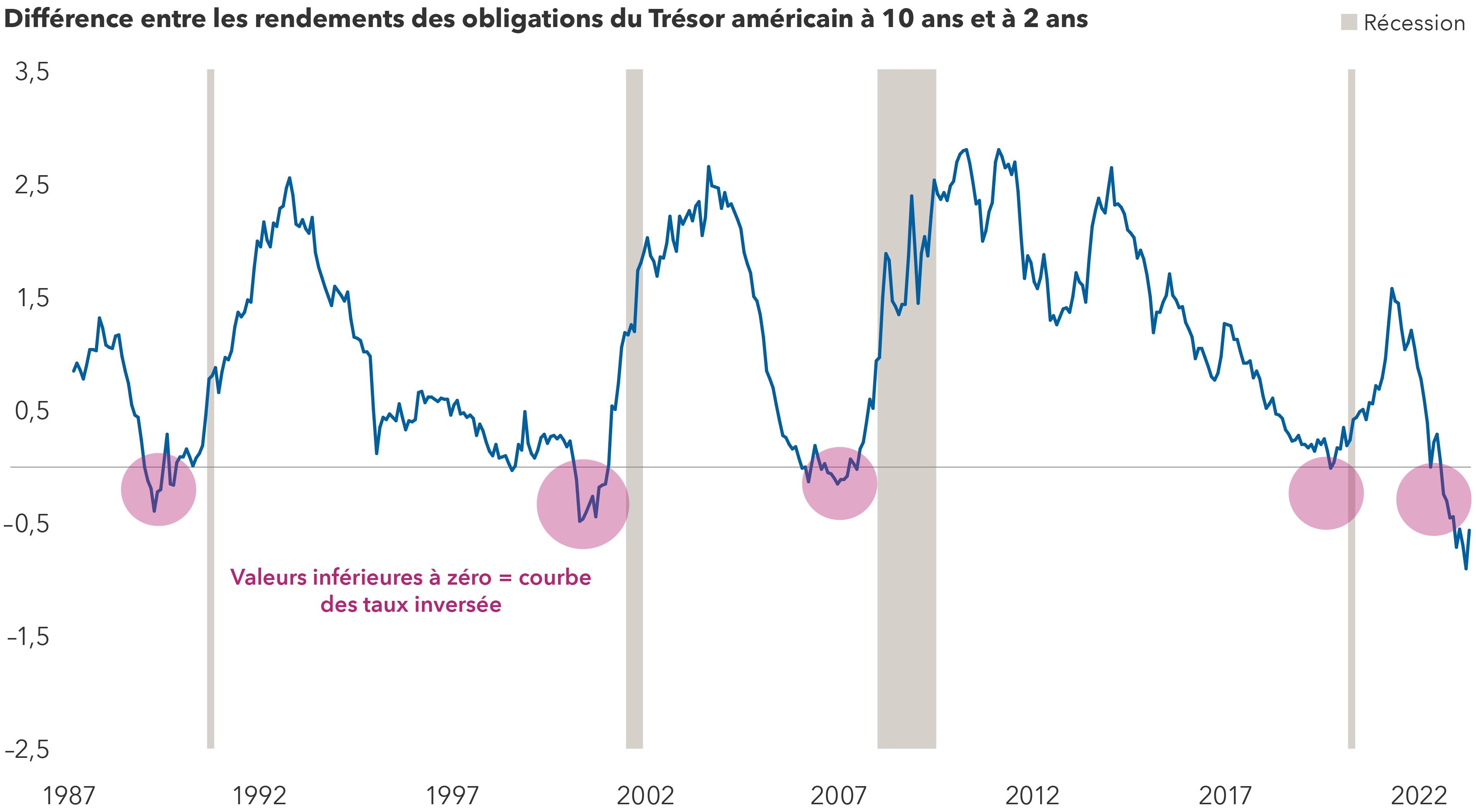

« L’un des indicateurs fiables d’une récession est l’inversion de la courbe des taux, c’est-à-dire le fait que le rendement des obligations du Trésor américain à court terme est supérieur à celui des obligations à plus long terme », explique Jared Franz, économiste américain. « L’activité récente des marchés obligataires suggère qu’une récession est largement attendue. Qui plus est, il s’agit peut-être de la récession la plus largement anticipée depuis des décennies. »

L’inversion de la courbe des taux est un signe précurseur d’une récession

Sources : Capital Group, Bloomberg Index Services Ltd., National Bureau of Economic Research, Refinitiv Datastream. Données au 31 mars 2023.

Alors que de nombreux investisseurs se concentrent sur le moment et la gravité de la prochaine récession, M. Franz s’intéresse aux questions à plus long terme : Quels pourraient être les catalyseurs d’une reprise ultérieure? Quelles sont les conséquences de cette reprise pour les portefeuilles des investisseurs?

« Lorsqu’un point de vue est largement répandu, il peut être difficile d’en tirer profit, car il peut déjà être intégré dans les cours du marché », explique M. Franz. « Au lieu de cela, les investisseurs seraient peut-être mieux servis en se préparant à ce que je crois devrait être une reprise plus forte que d’habitude, alimentée par un secteur de la consommation en bonne santé. »

M. Franz nous fait part ici de ses attentes concernant la récession et de son point de vue sur une éventuelle reprise ultérieure.

Les États-Unis sont-ils déjà entrés en récession?

Je pense que nous sommes au bord de la récession. Et comme l’inflation reste supérieure à l’objectif de 2 % de la Fed et que les marchés du travail sont tendus, la banque centrale a encore du pain sur la planche. Compte tenu des récents bouleversements bancaires, je pense que la Fed pourrait modérer son approche en matière d’augmentation des taux, mais je pense qu’elle sera prête à les augmenter jusqu’à ce que l’inflation ralentisse davantage.

Je m’attends maintenant à une baisse de 1,0 % du produit intérieur brut (PIB), soit ce que l’on pourrait considérer comme une « légère » récession. Ce serait nettement moins grave que la baisse de 4,5 % subie par les investisseurs lors de la crise financière mondiale de 2007 à 2009, et plus proche d’une récession plus classique. Il ne s’agit pas ici de minimiser l’impact de la récession sur les gens. Les récessions, aussi légères soient-elles, peuvent être douloureuses.

L’affaiblissement du marché du logement est un autre facteur de risque. Les ventes ont chuté en mars, entraînant une baisse des prix des logements pour le deuxième mois consécutif. Mais à partir de là, je m’attends à ce que les prix baissent encore de 10 %, avant d’accélérer à nouveau. Cela contribuera à limiter la détérioration des bilans des ménages, ce qui pourrait stimuler la confiance des consommateurs.

La récession au Canada : un développement à surveiller

De nombreux économistes canadiens s’accordent à dire que le Canada entrera en récession en 2023. Il existe également un consensus sur le fait qu’une récession au Canada sera similaire à celle prévue aux États-Unis : elle sera de courte durée et la croissance reprendra rapidement. Selon le Conference Board du Canada (CBdC), un ralentissement économique se profile à l’horizon, mais le plus grand groupe privé d’analyse économique et de prévision du pays se garde bien de déclarer que le Canada entrera en récession.

Et ce, malgré le fait que l’indicateur de récession du CBdC ait atteint 95,0 % en mars et que la courbe des taux d’intérêt se soit inversée, ce qui indique une baisse du moral des investisseurs et une intensification du risque de récession. Mais, comme le souligne le CBdC, ce n’est pas parce que le risque est élevé qu’une récession se produira. Selon le CBdC, l’évaluation des risques lui donne une idée de la position des marchés, mais ses résultats sont déterminés par les données financières et le cycle économique canadien, qui pourrait atteindre son point le plus bas au cours des prochains mois.

« Un écart de taux négatif précède généralement les récessions, mais ce n’est pas la règle d’or », déclare le CBdC. « Il y a eu des cas où la courbe des taux s’est inversée, sans qu’il y ait eu de récession. Étant donné que l’écart entre le rendement des obligations à 10 ans et celui des bons du Trésor à 3 mois a continué à se réduire, l’indicateur de risque de récession a produit une probabilité plus élevée de récession en mars. »

La prochaine reprise sera-t-elle plus ou moins forte que les précédentes?

S’il y en a une, je pense qu’il y a deux raisons pour lesquelles la reprise sera plus vigoureuse que les cycles précédents. Premièrement, il n’est peut-être pas nécessaire de procéder à un désendettement à grande échelle comme cela a été le cas pendant la crise financière mondiale. Comme de nombreuses entreprises s’attendaient à un affaiblissement de l’économie, elles ont pris des mesures, retardant les commandes pour éliminer les excès de l’économie. Par conséquent, si une récession est probable cette année, je m’attends à ce qu’elle soit quelque peu superficielle.

Deuxièmement, le secteur de la consommation aux États-Unis est solide par rapport aux cycles précédents. La bonne santé des marchés de l’emploi, la croissance des salaires et la richesse des ménages devraient être les principaux catalyseurs d’une reprise plus robuste.

Certes, le marché du travail américain s’est récemment assoupli, et une récession, quelle qu’en soit l’ampleur, fera probablement grimper le chômage à mesure que les entreprises annonceront des licenciements. Mais le marché du travail a continué à se renforcer, avec 236 000 emplois créés en mars. Comment cela se fait-il? Les changements structurels sur les marchés du travail ont modifié la dynamique de l’offre et de la demande de main-d’œuvre.

À la fin du mois de mars, le taux de chômage aux États-Unis s’élevait à 3,5 %, soit un niveau proche de ses plus bas niveaux depuis plusieurs décennies. À mesure que l’économie ralentira, le chômage augmentera, mais je pense qu’il atteindra son maximum autour de 5,0 % et qu’il diminuera plus rapidement que lors des cycles économiques précédents. Et, depuis le début de la pandémie, les tendances du travail à domicile, ainsi que la relocalisation des chaînes d’approvisionnement aux États-Unis et le développement de l’énergie durable, ont soutenu les salaires réels, en particulier pour les travailleurs à revenus moyens et faibles.

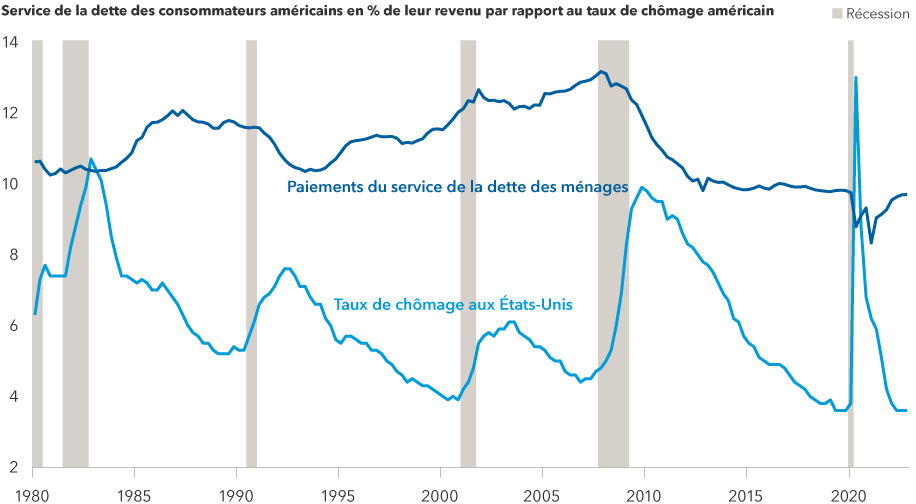

De plus, à ce stade du cycle, les consommateurs sont peu endettés par rapport aux niveaux atteints à la sortie de la grande crise financière ou même d’autres récessions plus typiques. À la fin de 2022, le service de la dette des ménages représentait 9,7 % de leur revenu disponible.

Les consommateurs se portent mieux qu’avant les récessions précédentes

Sources : Capital Group, Conseil des gouverneurs de la Réserve fédérale américaine, Bureau of Labor Statistics, National Bureau of Economic Research. Le taux de chômage reflète le taux de chômage total corrigé des variations saisonnières. Les paiements du service de la dette des ménages en pourcentage du revenu disponible total sont corrigés des variations saisonnières, et la composante du service de la dette comprend à la fois les paiements hypothécaires et les paiements programmés de la dette à la consommation. Les données sont trimestrielles, au 31 décembre 2022.

Quels sont les autres facteurs susceptibles de favoriser une reprise propulsée par les consommateurs aux États-Unis?

Je m’attends à ce que la modération de l’inflation soutienne davantage la vigueur des consommateurs. Bien qu’il faille un certain temps à la Fed pour ramener l’inflation à son objectif de 2,0 %, je pense qu’elle sera contenue à près de 3,0 %. Des études ont montré que les dépenses de consommation n’ont généralement pas été affectées de manière importante par une inflation de l’ordre de 3,0 %. Une inflation contenue devrait stimuler la confiance des consommateurs.

Or, si les salaires tiennent le coup, cela peut donner l’impression d’un véritable coup de pouce salarial. Je m’attends également à ce que l’inflation se rapproche de 2,0 % à 2,5 % d’ici 2025.

Je pense que nous verrons également des gains de productivité grâce à l’automatisation et à l’adoption accrue de l’intelligence artificielle. Cela pourrait constituer un vent favorable à l’économie en aidant à gérer l’augmentation des coûts de la main-d’œuvre. Cela dit, je ne m’attends pas à ce que ces gains de productivité compensent les besoins d’embauche à court ou moyen terme.

Je m’attends également à ce que la demande de logements soit plus forte au sortir de la récession. L’évolution démographique et l’augmentation de la formation des ménages (un groupe de personnes qui ont l’intention de vivre ensemble) laissent présager un rebond de la demande de logements. Je m’attends à ce que la popularité du travail à distance stimule également la demande de logements dans les banlieues, les zones au-delà des banlieues et les villes de second rang.

Qu’est-ce que cela signifie pour les investisseurs?

Les fondamentaux solides du marché du travail, les bilans des ménages et la modération de l’inflation pourraient, selon moi, conduire à une croissance de 3,0 % du secteur de la consommation aux États-Unis à l’avenir. Ce point est important, car les consommateurs représentent environ 67 % de l’économie américaine. Il est important de souligner qu’une récession entraînera une certaine contraction du marché du travail, mais je m’attends à ce que le marché du travail rebondisse.

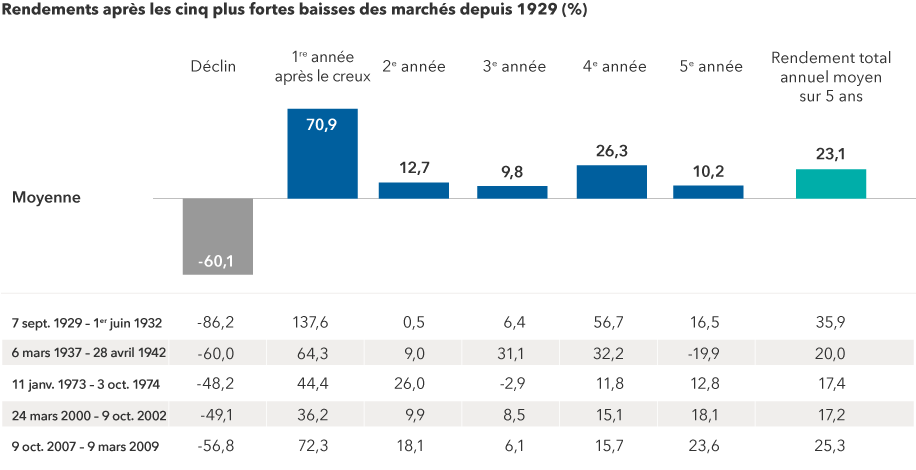

Après de fortes baisses, les marchés ont rebondi relativement rapidement

Sources : Capital Group, RIMES, Standard & Poor’s. Au 31 déc. 2022. Les baisses de marché sont basées sur les cinq plus fortes baisses de la valeur de l’indice S&P 500 (à l’exclusion des dividendes ou des distributions) avec une récupération de 100 % après chaque baisse. Le rendement de chacune des cinq années suivant un creux est un rendement sur 12 mois basé sur la date du creux. Le pourcentage de baisse est basé sur la valeur de l’indice S&P 500 non géré, hors dividendes ou distributions. Les rendements totaux annuels moyens incluent les dividendes ou les distributions réinvestis, mais ne tiennent pas compte de l’incidence des frais d’acquisition, des commissions, des frais de compte, des charges ou des impôts. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

Les salaires élevés et la confiance des consommateurs pourraient stimuler les dépenses de consommation, ce qui donnerait un coup de pouce à toute une série de secteurs, dont celui des voyages et des loisirs. En outre, la reprise du marché du logement pourrait donner un coup de fouet non seulement aux dépenses de construction, mais aussi à celles consacrées à d’autres biens durables, comme les appareils ménagers.

Historiquement, le marché boursier a eu tendance à anticiper les reprises, en rebondissant avant tout retournement de l’économie.

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires. L’indice n’est pas géré et n’a donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

Nos dernières perspectives

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.