Technologie et innovation

Categories

Investissement à long terme

Cinq conseils à suivre pour investir en 2024

Lawrence Kymisis

Lawrence Kymisis

Oliver Edmonds

Oliver Edmonds

Mike Gitlin

Mike Gitlin

11 janvier 2024

Toute une différence en l’espace d’un an. Au début de l’année 2023, le pessimisme des marchés était généralisé, les investisseurs se préparaient à une récession et beaucoup s’attendaient à une nouvelle année de baisse au sein des actions. Au lieu de cela, l’économie s’est avérée remarquablement résiliente, l’inflation a diminué à un rythme rapide et les actions américaines, représentées par l’indice S&P 500, ont grimpé de 26,3 %. Une véritable surprise.

L’histoire témoigne du fait que l’économie et les marchés semblent toujours trouver le moyen de surprendre les investisseurs. Quoi qu’il arrive aux investisseurs au cours de l’année à venir, voici cinq conseils clés pour maintenir vos plans à long terme sur la bonne voie.

1. Les élections vont et viennent, mais les résultats durent toute une vie

Les nouvelles politiques ne manqueront pas de faire la une des journaux en 2024. Plus de la moitié de la population mondiale se rendra aux urnes, de Taïwan à l’Afrique du Sud. Avec des débats qui font rage sur l’immigration, la politique internationale et les questions sociales, l’élection présidentielle américaine s’annonce particulièrement controversée.

L’incertitude entourant les élections entraînera probablement une plus grande volatilité des marchés, en particulier pendant la période des élections primaires. La bonne nouvelle : la volatilité peut souvent générer des occasions pour les investisseurs patients.

« Les entreprises de haute qualité se retrouvent fréquemment dans le collimateur politique, ce qui peut créer une occasion d’achat », explique Rob Lovelace, gestionnaire de portefeuille d’actions. « Mais j’essaie généralement de voir au-delà du cycle électoral et de viser une période de détention moyenne de mes portefeuilles d’environ huit ans, soit essentiellement deux mandats présidentiels. »

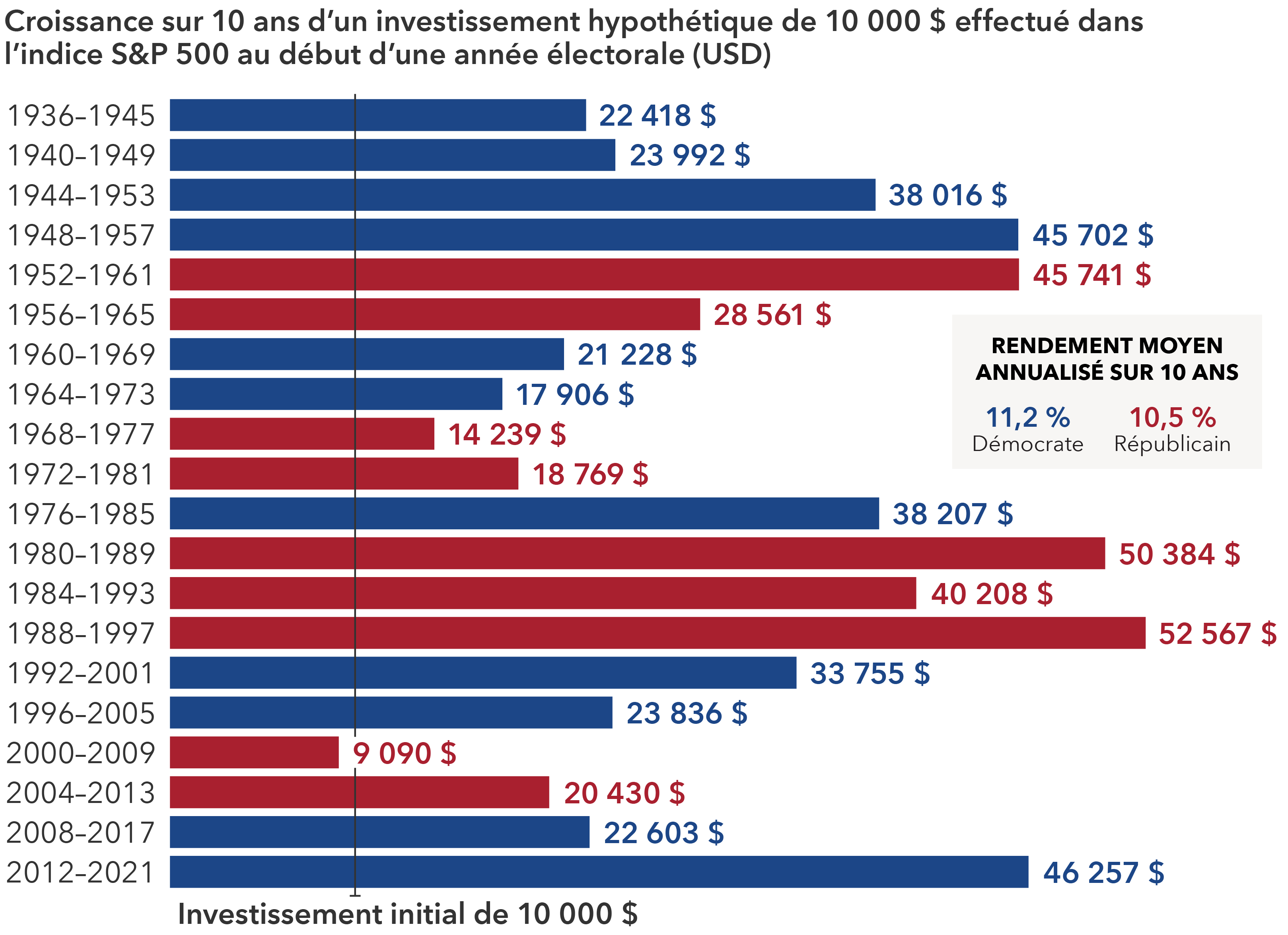

Les investisseurs peuvent avoir de fermes convictions quant au candidat ou au parti politique qui mènera les États-Unis dans la bonne direction, mais historiquement, le parti qui l’emporte n’a eu que peu d’impact sur les rendements à long terme du marché. Depuis 1936, le rendement annualisé sur 10 ans des actions américaines (mesuré par l’indice S&P 500) au début d’une année électorale a été de 11,2 % en cas de victoire d’un démocrate et de 10,5 % en cas de victoire d’un républicain.

Le rouge, le bleu et vous : la politique n’a pas beaucoup d’importance pour l’investissement aux États-Unis

Sources : Capital Group, Standard & Poor’s. Chaque période de dix ans commence le 1er janvier de la première année indiquée et se termine le 31 décembre de la dixième année. Par exemple, la première période couvre la période du 1er janvier 1936 au 31 décembre 1945. Les chiffres présentés sont des résultats passés et ne sont pas garants des résultats futurs.

2. Les liquidités ne sont peut-être pas aussi attrayantes que vous le pensez

En 2023, les investisseurs sont passés d’une aversion pour le risque à une aversion pour les pertes. Les investisseurs craintifs ont transféré des milliards de dollars vers des instruments de trésorerie et d’équivalents de trésorerie. Il est naturel de rechercher la sécurité lorsque l’incertitude est élevée. Et les taux attrayants des fonds monétaires et des équivalents de trésorerie peuvent sembler rassurants. Mais les liquidités ne sont peut-être pas aussi attrayantes qu’on le pense si l’on tient compte du coût d’opportunité.

Les investisseurs n’ont qu’à regarder leurs relevés du quatrième trimestre de 2023 pour constater que rester sur la touche comporte ses propres risques. En dollars américains, l’indice S&P 500, une mesure générale des actions américaines, a progressé de 11,69 % au cours du trimestre terminé le 31 décembre 2023, et l’indice Bloomberg U.S. Aggregate Bond, une mesure générale du marché obligataire américain, a augmenté de 6,82 %.

Les investisseurs encore sur la touche pourraient passer à côté d’occasions futures et mettre en péril leurs objectifs à long terme. « Je pense que nous sommes à l’aube d’une transition majeure où les investisseurs à long terme peuvent trouver des occasions de placement attrayantes dans les actions et les obligations », déclare Mike Gitlin, président et chef de la direction de Capital Group.

3. L’innovation a le vent en poupe, mais la diversification est importante

Les percées dans le domaine de l’intelligence artificielle (IA) ont captivé le monde et fait grimper en flèche les cours des actions d’une poignée d’entreprises technologiques à mégacapitalisation. Certaines de ces entreprises de pointe continueront probablement à être à l’avant-garde de l’innovation à mesure que les applications de l’IA se déploieront dans l’ensemble de l’économie et auront un impact sur notre façon de vivre et de travailler. NVIDIA, par exemple, conçoit de puissantes puces informatiques nécessaires à l’exécution des applications d’IA, et Microsoft est copropriétaire de ChatGPT, la populaire application d’IA. Mais leurs récents succès ont eu pour conséquence un marché boursier américain plus concentré qu’il ne l’était à l’époque de l’essor de l’internet.

Depuis décembre 2023, les 10 plus grandes entreprises du S&P 500 représentent 30,9 % de la capitalisation boursière, contre une pondération de 26,6 % pour les 10 plus grandes entreprises en mars 2000.

Avec un nombre aussi restreint de valeurs technologiques américaines générant une part importante des rendements globaux du marché, les avantages potentiels de la diversification n’étaient pas évidents l’année dernière. Cependant, une large diversification entre les régions et les secteurs reste une caractéristique des portefeuilles destinés à aider les investisseurs à atteindre leurs objectifs tout au long des cycles du marché.

« Compte tenu de l’incertitude économique qui règne en ce début d’année, je pense que la diversification est plus essentielle que jamais », déclare Lawrence Kymisis, gestionnaire de portefeuille, « et je pense qu’il existe des occasions d’investissement prometteuses parmi les chef de file américains de la technologie, ainsi que parmi les entreprises qui versent des dividendes et les entreprises mondiales de premier plan. » En effet, l’Europe et l’Asie abritent des pionniers dans d’autres secteurs, de l’aérospatiale à l’automatisation des usines. Par exemple, la société française Safran, premier producteur mondial de moteurs d’avions à fuselage étroit, développe en partenariat avec General Electric des moteurs qui pourraient réduire les émissions de 20 %. Au Japon, SMC est un leader dans le domaine des composants d’équipements robotisés et de la production de semi-conducteurs.

4. Le retour en force des obligations ne fait que commencer

Récemment, les obligations n’ont pas réussi à produire la stabilité relative et la diversification auxquelles les investisseurs s’attendaient. En 2022, pour la première fois en 45 ans, les obligations ont baissé en même temps que les actions pendant une année civile complète. La volatilité du marché obligataire s’est poursuivie pendant la majeure partie de l’année 2023.

La situation s’est cependant considérablement améliorée au cours des derniers mois. L’inflation ayant baissé plus rapidement que prévu, la Réserve fédérale américaine a indiqué qu’elle avait fini de relever les taux d’intérêt; une nouvelle qui a déclenché un redressement des marchés obligataires au quatrième trimestre. Par le passé, la fin d’un cycle de resserrement a toujours été un bon moment pour détenir des obligations.

De plus, étant donné que les rendements ont augmenté de manière significative dans tous les secteurs du crédit (et que tout ralentissement de l’économie pourrait déclencher des baisses de taux), les obligations pourraient être le retour en force de 2024. « Les obligations pourraient bientôt revenir à leur rôle de base, c’est-à-dire offrir un revenu et une diversification en cas de baisse des marchés boursiers », déclare Oliver Edmunds, gestionnaire de portefeuille.

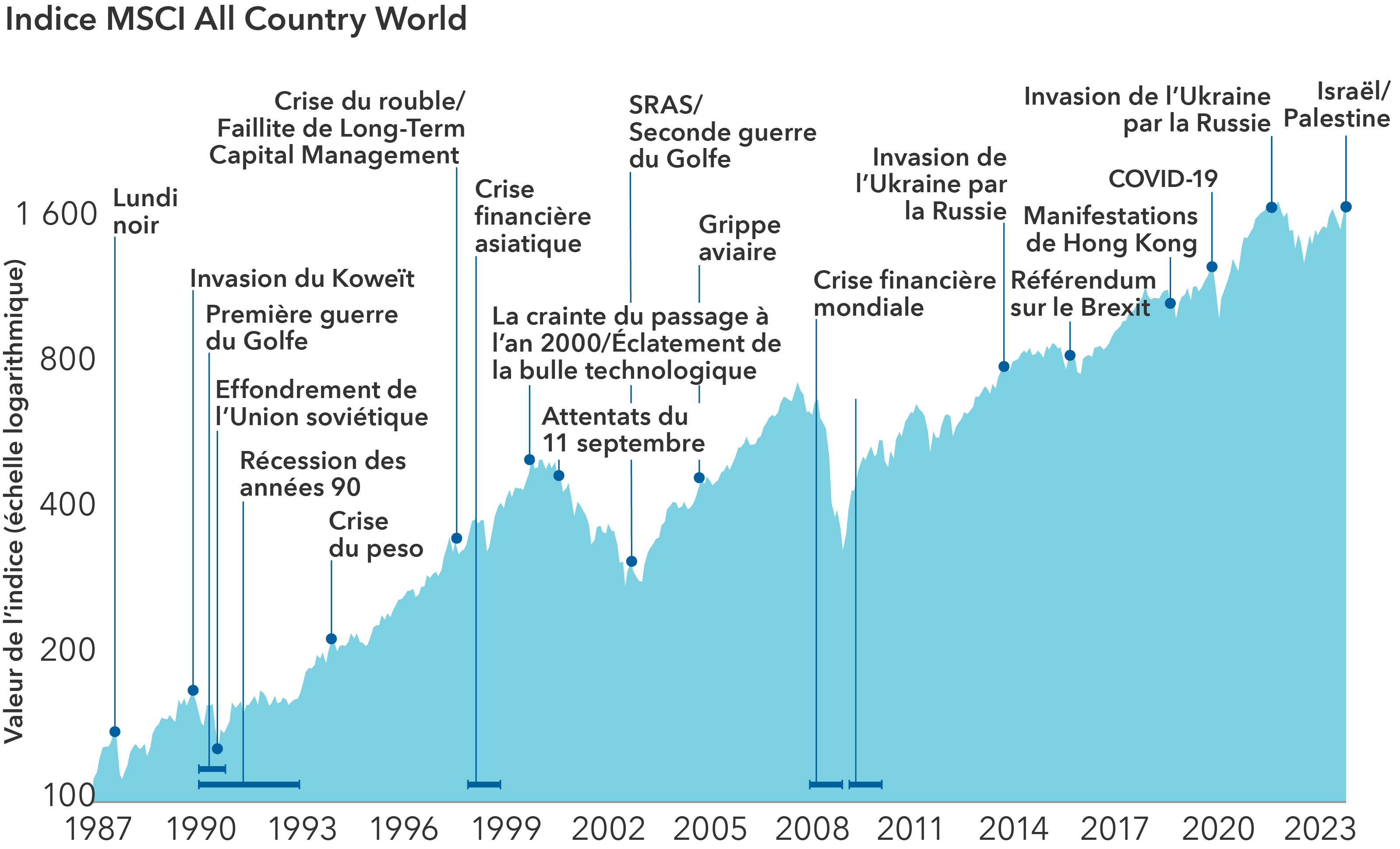

5. Il y a toujours des raisons de ne pas investir, mais les marchés ont bien résisté

« En 25 ans d’activité dans le domaine de l’investissement, je n’ai jamais connu de bon moment pour investir. Il y a toujours une douzaine de bonnes raisons d’attendre », a déclaré Graham Holloway, le regretté président du conseil d’American Funds Distributors, une société affiliée à Capital Group aux États-Unis. « Aujourd’hui ne fait pas exception… les taux d’intérêt, le président, les conflits incessants au Moyen-Orient, les réglementations gouvernementales excessives et un Congrès qui fait plus partie du problème que de la solution. Une personne prudente pourrait être tentée de ne pas investir dans ces circonstances, à moins de vouloir profiter d’une occasion. »

Ces mots auraient pu être prononcés hier, mais ils l’ont été en mai 1981, une autre période d’incertitude sur les marchés. Les nouvelles provoquent des turbulences à court terme, mais ce sont les fondamentaux des entreprises qui déterminent les marchés à long terme.

Les perturbations du marché sont inévitables et fréquentes

Sources : MSCI, RIMES. Au 31 décembre 2023. Les données sont indexées à 100 le 1er janvier 1987 et basées sur l’indice MSCI All Country World du 1er janvier 1987 au 31 décembre 1987, sur l’indice MSCI World (rendements bruts) du 1er janvier 1988 au 31 décembre 2000 et sur l’indice MSCI ACWI (rendements nets) par la suite. Présenté sur une échelle logarithmique. Les résultats passés ne sont pas garants des résultats futurs. Exprimés en USD.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice MSCI World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats boursiers des marchés développés. L’indice est composé de plus de 20 indices de pays de marchés développés, dont les États-Unis.

L’indice MSCI All Country World (ACWI) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos points de vue récents

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Indicateurs économiques

Points de vue connexes

-

Actions mondiales

-

Actions mondiales

-

Indicateurs économiques

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.