Technologie et innovation

Categories

Actions mondiales

Une nouvelle réalité pour les investisseurs : cinq grandes tendances qui modifient les marchés

Jody Jonsson

Jody Jonsson

2 novembre 2022

Une nouvelle réalité se dessine sur les marchés mondiaux.

Au cours des derniers mois, les commentateurs se sont surtout concentrés sur une transition de la croissance vers la valeur, mais je pense que ce point de vue est quelque peu simpliste. J’observe plusieurs changements simultanés qui pourraient définir la prochaine décennie sur les marchés du monde entier.

De nombreux investisseurs prévoient un retour à la normale une fois que l’inflation aura diminué et que les banques centrales auront cessé de relever les taux d’intérêt. Mais selon moi, le monde subit des changements importants et les investisseurs devront revoir leurs attentes quant à l’évolution de l’environnement d’investissement. Voici cinq changements importants qui se produisent actuellement dans les économies et sur les marchés, ainsi que les implications à long terme de chacun d’entre eux en matière d’investissement :

1. De la baisse des taux à la hausse des taux et de l’inflation

Le marché est aux prises avec un environnement macroéconomique qui n’a pas été vu depuis longtemps. L’inflation n’a jamais été aussi élevée depuis le début des années 1980. Et nous avons connu 40 ans de baisse des taux d’intérêt, jusqu’à récemment. C’est plus long que la carrière, voire la vie, de la plupart des gestionnaires de placements. C’est en partie la raison pour laquelle le marché a du mal à s’adapter à cette nouvelle réalité.

Est-ce la fin d’un cycle de désinflation de 40 ans?

Sources : Capital Group, Refinitiv Datastream. Au 26 octobre 2022.

Il est facile de supposer que ces bouleversements du marché s’inverseront rapidement — les marchés obligataires prévoient actuellement un retour à une inflation de 2 % d’ici deux ans, par exemple. Mais ces cycles durent souvent beaucoup plus longtemps qu’on ne le pense, et il y a des raisons de penser que l’inflation plus élevée est structurelle et qu’elle devrait persister.

Dans ce nouvel environnement, je suis particulièrement prudente à l’égard des entreprises fortement endettées ou de celles qui contractent de nouvelles dettes. L’argent n’étant plus « gratuit », une part plus importante des revenus sera consacrée au service de la dette. Les entreprises qui ont la capacité de financer leur propre croissance, ainsi que celles qui ont un solide pouvoir de fixation des prix et des flux de trésorerie fiables, resteront attrayantes dans un monde où l’inflation et le coût du capital sont élevés.

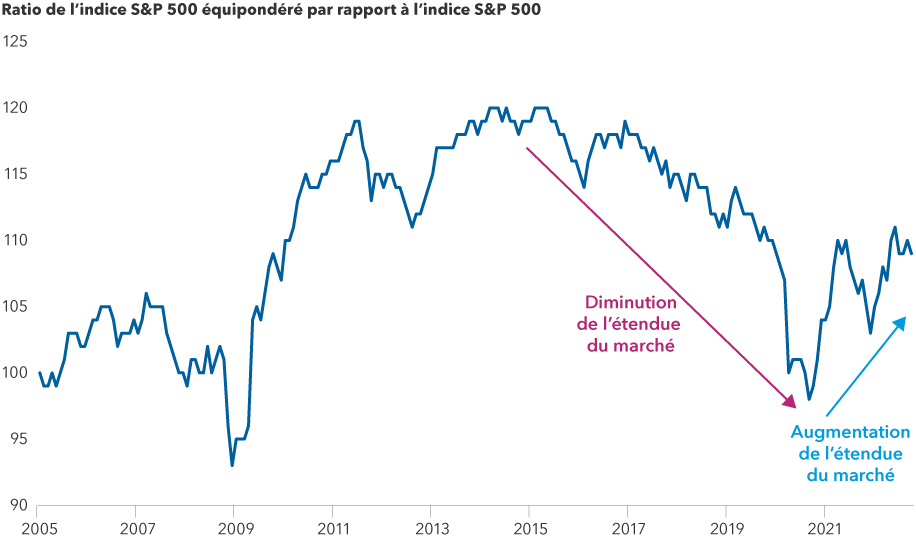

2. D’un leadership étroit à une direction plus vaste du marché

Je pense que le marché sera beaucoup moins concentré à l’avenir. La dernière décennie a été dominée par une poignée de valeurs technologiques qu’il fallait détenir pour rester en phase avec le marché. Je ne pense pas que ce sera le cas à l’avenir.

Je m’attends à ce que des opportunités se présentent dans une grande variété d’entreprises, de secteurs et de zones géographiques. Les entreprises bien gérées au-delà du secteur technologique pourraient à nouveau avoir une chance de se distinguer.

Par exemple, les entreprises de commerce électronique ont cessé d’être des perturbateurs pour être elles-mêmes confrontées à des défis. Elles ont souvent des marges très faibles et sont coûteuses à mettre à l’échelle, avec une logistique de livraison difficile à gérer. Très peu l’ont fait avec succès. Certains détaillants traditionnels qui ont su combiner les avantages des magasins physiques avec une expérience d’achat en ligne attrayante commencent à prendre des parts aux entreprises de commerce purement électronique.

Les chefs de file du marché sont de moins en moins concentrés

Sources : Capital Group, Refinitiv Datastream, Standard & Poor’s. Au 30 septembre 2022. Indexé à 100 au 1er janv. 2005.

Après la chute du marché en 2020, je m’attendais à un élargissement du groupe de chefs de file du marché, et c’est ce qui s’est produit. À mon avis, il s’agit d’une évolution saine qui confirme la raison pour laquelle j’ai essayé de diversifier mes propres portefeuilles. En théorie, cela devrait constituer une toile de fond positive pour ceux qui sélectionnent leurs titres par rapport à ceux qui privilégient l’indexation.

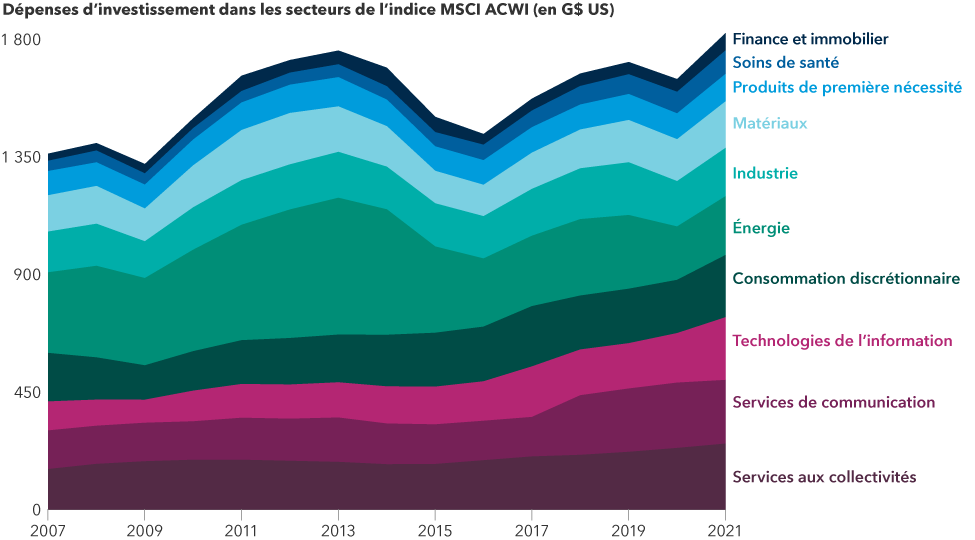

3. Des actifs numériques aux actifs physiques

Le dernier marché haussier a été dominé par les entreprises technologiques qui ont fait fortune grâce aux actifs numériques, tels que le commerce en ligne, les plateformes de diffusion en continu, les moteurs de recherche et les médias sociaux. Cela a occulté le fait que l’on ne peut pas construire une nouvelle économie sans les secteurs plus anciens. Non pas que les entreprises à priorité numérique disparaissent, mais je pense que les investisseurs vont commencer à accorder plus d’importance aux matières premières et aux producteurs d’actifs physiques.

Le super-cycle des dépenses d’investissement pourrait être à l’origine d’une nouvelle renaissance industrielle

Sources : Capital Group, FactSet, MSCI. En dollars américains courants. Au 31 décembre 2021.

Certains pourraient penser que des tendances telles que le passage aux énergies renouvelables vont évincer les entreprises en place dans des secteurs traditionnels comme le secteur de l’industrie, celui des matériaux ou celui de l’énergie. Au contraire, il pourrait y avoir des gagnants parmi les entreprises qui aident d’autres enterprises à être plus efficaces sur le plan énergétique — qu’il s’agisse de bâtiments intelligents, de gestion de l’énergie ou de systèmes de chauffage, de ventilation et de climatisation qui réduisent les émissions de gaz. D’autres tendances mondiales, telles que la modernisation des réseaux, la relocalisation et la sécurité énergétique, pourraient provoquer un boom des investissements dans tous les secteurs. Ce sont des domaines dans lesquels les entreprises industrielles gérées intelligemment pourraient connaître une véritable renaissance.

4. De l’expansion des multiples à la croissance des bénéfices

De nombreux nouveaux investisseurs se sont habitués à ce que les actions soient très chères au cours des cinq à dix dernières années et supposent maintenant que les actions reviendront à ces niveaux au cours du prochain marché haussier. Lorsque les taux étaient proches de zéro, le marché pouvait supporter des multiples plus élevés, mais je pense que cette époque est révolue.

Un exercice que j’essaie d’appliquer lors de l’évaluation de mon portefeuille consiste à me demander : « Que se passerait-il si les actions ne reviennent pas à un ratio de 25 fois le bénéfice en 2027? Et si elles ne se négociaient qu’à 15 fois le bénéfice? » Si je parviens à faire fonctionner un titre à ce niveau, je pourrai probablement limiter les pertes. Dans cette optique, j’essaie de trouver des entreprises émergentes et axées sur la croissance qui ne sont pas évaluées comme telles. J’aime celles qui peuvent également offrir un potentiel de hausse de la valorisation, mais dont la thèse d’investissement n’en dépend pas.

Si l’expansion des multiples est limitée lors du prochain marché haussier, les rendements des actions devront être alimentés par la croissance des bénéfices. Cela signifie que les marchés ne seront probablement pas aussi patients avec les entreprises non rentables. Les actions dont les modèles d’affaires dépendent de l’argent bon marché disparaissent. Les entreprises qui ont financé des pertes tout en essayant de se développer rapidement, même lorsque leurs principes économiques ne fonctionnaient pas, sont en train de disparaître. Autrefois, les marchés ont payé lourdement pour la croissance future, mais aujourd’hui, avec des taux d’intérêt plus élevés, ils sont moins enclins à le faire. Le marché a décidé d’abandonner les modèles d’entreprise qui ne fonctionnent pas lorsque l’argent n’est plus gratuit.

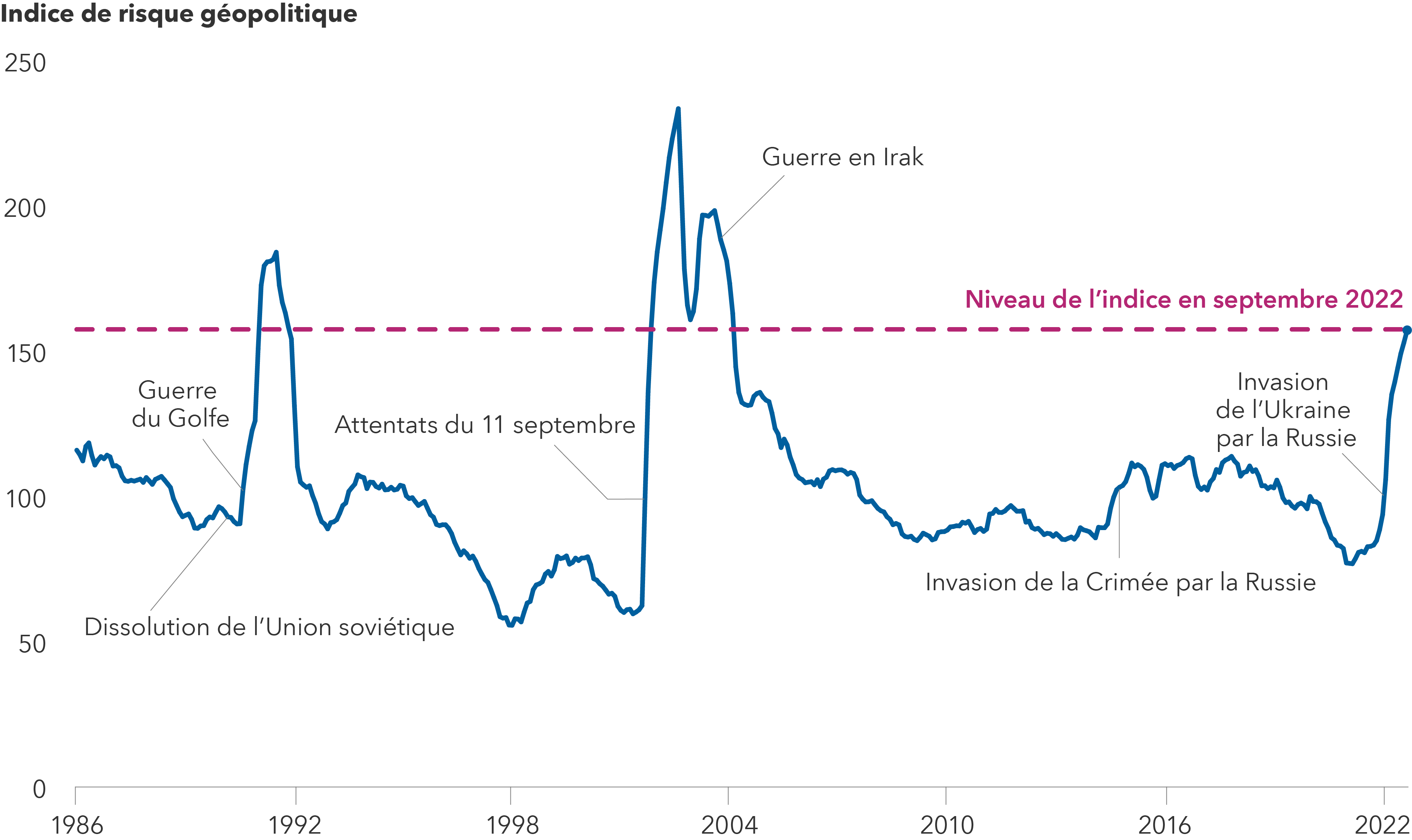

5. Des chaînes d’approvisionnement mondiales aux chaînes d’approvisionnement régionales

La mondialisation des chaînes d’approvisionnement est une autre tendance pluridécennale qui est en train de changer. Depuis une génération, les entreprises délocalisent leur production à l’étranger pour réduire leurs coûts et augmenter leurs marges. Mais les limites de donner la priorité à l’efficacité plutôt qu’à la résilience sont désormais claires. La montée des tensions géopolitiques et les perturbations dues à la pandémie ont amené les entreprises à envisager de rapprocher leurs chaînes d’approvisionnement.

Bien que les goulots d’étranglement provoqués par les confinements liés à la COVID-19 se soient résorbés, de nombreuses entreprises en subissent encore les conséquences. L’industrie automobile en est un excellent exemple. Les grands constructeurs automobiles ont des dizaines de milliers de voitures inachevées en attente de pièces finales, et le composant manquant est souvent aussi mineur qu’une puce à semi-conducteur peu coûteuse. Aujourd’hui, les entreprises créent des redondances dans la chaîne d’approvisionnement afin qu’une seule perturbation ne fasse pas dérailler l’ensemble de leurs opérations.

Même si les problèmes liés à la pandémie s’atténuent, je pense que l’augmentation des conflits géopolitiques est une réalité permanente qui continuera à alimenter ce changement. L’environnement actuel me rappelle les années 1970, avec des tensions entre la Russie et l’Occident, des confrontations plus agressives avec la Chine, la montée de dirigeants autoritaires dans le monde entier et une coopération mondiale réduite. Depuis la chute du mur de Berlin, nous avons connu plus de 30 années généralement paisibles et prospères. Mais les risques sont aujourd’hui plus nombreux, et cette toile de fond suggère que des valorisations plus faibles sont justifiées et que les « surprises » devraient paraître moins surprenantes.

Les tensions mondiales accrues ont augmenté le risque de dépendance vis-à-vis des chaînes d’approvisionnement internationales

Sources : Capital Group; Caldara, Dario et Matteo Iacoviello (2022), « Measuring Geopolitical Risk, » American Economic Review, avril, 112(4), pp.1194-1225. L’indice de risque géopolitique est une mesure des événements géopolitiques défavorables et des risques associés, basée sur le nombre d’articles de presse couvrant les tensions géopolitiques, à partir d’un échantillon de 10 journaux remontant à 1985. Les valeurs de l’indice reflètent une moyenne lissée sur 12 mois des données mensuelles. Données au mois de septembre 2022.

Prenons l’exemple de Taiwan Semiconductor Manufacturing Company (TSMC), le principal fabricant mondial de semi-conducteurs de pointe. Après avoir concentré l’essentiel de ses capacités à Taïwan, un foyer de préoccupations géopolitiques, l’entreprise construit son premier centre de production aux États-Unis. Elle construit également une nouvelle usine au Japon. Cette régionalisation devrait permettre de créer une chaîne d’approvisionnement plus efficace pour certains de ses principaux clients américains, notamment des constructeurs automobiles et des entreprises technologiques comme Apple, Qualcomm et Broadcom.

Une approche flexible de l’investissement peut vous aider à affronter la tempête

La combinaison de taux bas et de marchés en hausse a fait ressembler les dix dernières années à une longue journée ensoleillée à la plage. Si quelques averses ont désormais poussé les plagistes à se réfugier à l’intérieur, ils regardent toujours par la fenêtre en attendant que l’orage passe. Ils ne se rendent pas compte qu’un nouveau système météorologique est en train de s’installer, avec plus de nuages, des températures plus froides et des vents beaucoup plus forts. Ce n’est pas la fin du monde, mais il y fera peut-être plus humide, plus nuageux et plus froid, et la vie ne sera tout à fait une partie de plaisir.

Cela peut sembler pessimiste, mais je considère en réalité qu’il s’agit d’une période palpitante pour les investisseurs. Mes collègues gestionnaires et moi-même sommes en mesure de nous adapter à cette nouvelle réalité de l’investissement de différentes manières.

Bien que nous n’ayons pas tout prévu, nous délaissons depuis plusieurs années les secteurs à plus forte croissance comme la consommation discrétionnaire et les technologies de l’information au profit des soins de santé et de l’industrie, en prévision de cette nouvelle réalité. Les nouveaux environnements de marché offrent de nouvelles opportunités, et c’est là que l’expérience et la flexibilité peuvent s’avérer essentielles.

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice MSCI All Country World (ACWI) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

Nos points de vue récents

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

Investissement à long terme

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.