Technologie et innovation

Categories

Intelligence artificielle

L’IA et le nouveau mégacycle pour les technologies

Julien Gaertner

Julien Gaertner

Drew Macklis

Drew Macklis

Mihir Mehta

Mihir Mehta

25 juillet 2023

Vous êtes trop occupé pour planifier votre prochain voyage d’affaires? Imaginez ce scénario : vous fixez une date et une destination dans votre calendrier numérique et un robot doté d’une intelligence artificielle (IA) s’occupe du reste. Il recherche le vol le moins cher qui respecte la politique de votre employeur en matière de déplacements professionnels, choisit votre siège préféré (couloir ou fenêtre), paie le billet et l’ajoute à votre calendrier.

Science-fiction? Cette réalité n’est peut-être pas si lointaine.

Compte tenu du vaste potentiel de l’IA, il n’est pas surprenant que le marché ait cherché à repérer les premiers gagnants et les premiers perdants. De nombreuses valeurs technologiques ont grimpé en flèche depuis que le ChatGPT a captivé l’imagination du public au début de l’année.

Nous pensons qu’il s’agit du début du prochain mégacycle pour le secteur technologique. Mais cette évolution ne sera pas linéaire et les investisseurs devront faire preuve d’agilité. Les cours des actions connaîtront probablement des hauts et des bas, les actions étant parfois excessivement gonflées et se repliant lorsque le marché doute des progrès réalisés.

Des questions restent également en suspens quant à l’impact de l’IA sur la société et à la meilleure façon de réglementer son développement. Dans cette optique, voici six thèmes que nous suivons et qui pourraient avoir un impact potentiel sur les entreprises et les marchés.

1. Ce cycle technologique présente des différences importantes par rapport aux précédents

À plusieurs égards, l’IA sera différente des cycles technologiques précédents, qu’il s’agisse de l’informatique centrale, de l’Internet haute vitesse ou de l’informatique en nuage. Les grands acteurs possèdent de nombreux avantages en tant que précurseurs pour déployer l’IA à grande échelle. Les grandes entreprises technologiques disposent déjà de données exclusives, d’énormes capitaux à dépenser et de certains des ingénieurs les plus brillants. Certaines d’entre elles possèdent également l’infrastructure informatique en nuage très coûteuse nécessaire à la formation des modèles d’IA.

Un autre avantage pour les entreprises telles que Microsoft, Google et Apple est leur large base d’utilisateurs à qui vendre des produits et des services d’IA. Même si nous nous attendons à ce que certaines jeunes entreprises d’IA connaissent un succès fulgurant au fil du temps, le point de départ pour les entreprises en place est solide.

Il est important de noter que le cycle de l’IA est susceptible d’évoluer rapidement. Prenons l’informatique en nuage à titre de comparaison. Ce cycle a commencé vers 2008 et, plus de dix ans plus tard, nous estimons qu’environ 30 % des charges de travail des entreprises sont dans le nuage. Cela s’explique en grande partie par le fait que le remplacement de l’architecture existante est un processus complexe qui prend du temps.

L’IA est très différente. Dans certains cas, il peut s’agir d’un simple ajout. Par exemple, si un fournisseur de logiciels ajoute une fonctionnalité d’IA à un produit existant, celle-ci pourrait être déployée en quelques jours ou quelques semaines, et non en quelques années. Il sera donc essentiel pour les grandes entreprises technologiques en place d’être en mesure de s’adapter rapidement aux progrès technologiques.

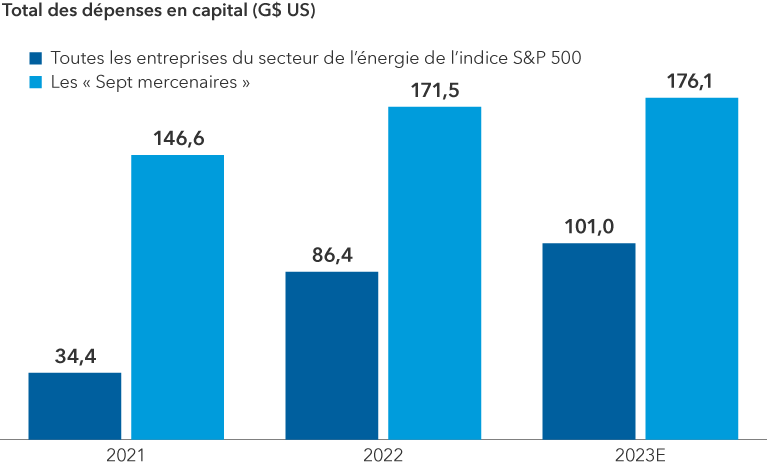

Les grandes entreprises technologiques dépensent beaucoup plus que le secteur de l’énergie à forte intensité de capital

Sources : Capital Group, FactSet, Standard & Poor’s. Les entreprises faisant partie des « Sept mercenaires » reflètent les principaux contributeurs du S&P 500 depuis le début de l’année (au 30 juin 2023), et comprennent Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta. La contribution au rendement total de l’indice S&P 500 est basée sur le rendement des actions individuelles multiplié par le poids de chaque composant dans l’indice au début de la période. Les périodes correspondent aux années civiles et les chiffres pour 2023 sont prévus sur la base des estimations moyennes des analystes pour les dépenses en capital de chaque entreprise. Au 18 juillet 2023. E = estimation.

2. L’adoption rapide et réfléchie de l’IA peut créer une distinction

Nous pensons que la rapidité d’adoption de l’IA peut créer un avantage concurrentiel pour certaines entreprises. En d’autres termes : si deux entreprises se font concurrence aujourd’hui et que l’une d’entre elles adopte l’IA de manière globale et précoce alors que l’autre ne le fait pas, nous pensons que les résultats commerciaux à long terme pourraient être très différents.

Par exemple, les entreprises qui mettent en œuvre l’IA de manière réfléchie en apportant des changements dans des domaines tels que la recherche et le développement, la conception des produits et la logistique, pourraient voir des avantages dans la structure de leurs marges, les cycles de développement des produits et les taux de satisfaction de la clientèle.

La qualité de l’exécution de la gestion sera également cruciale. L’éventail des résultats pour toutes les entreprises s’est considérablement élargi grâce à cette technologie, et les équipes de gestion qui sont tournées vers l’avenir, sont réfléchies et sont proactives se verront accorder une grande importance. Lors de nos récentes réunions d’entreprises dans la Silicon Valley, nous avons appris de première main que les investisseurs en capital-risque cherchent à identifier les entreprises publiques dont les équipes dirigeantes semblent en retard dans la mise en œuvre de stratégies d’IA, afin de soutenir les jeunes entreprises qui les bouleversent.

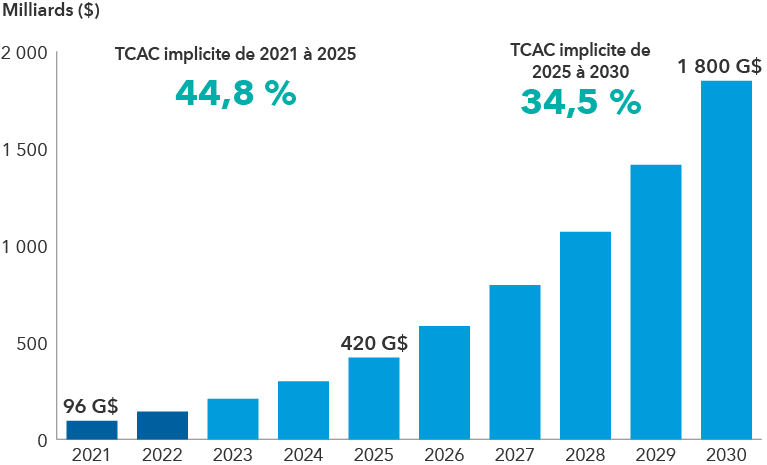

Le marché mondial de l’IA devrait atteindre près de 2 000 G$ US d’ici 2030

Sources : Next Move Strategy Consulting, Statista. Les années 2023 à 2030 sont des estimations. Les cases en bleu clair représentent des estimations. Données en janvier 2023. TCAC = taux de croissance annuel composé. Valeurs en USD.

3. Si l’IA offre de nombreuses opportunités, elle présente également des menaces perturbatrices que les entreprises doivent gérer

L’histoire a montré que le simple fait d’essayer d’appliquer une nouvelle technologie à un modèle d’affaires existant peut poser des problèmes. Prenons l’exemple du détaillant de livres américain Barnes & Noble. Bien que l’entreprise dispose d’un site web, son activité principale reste centrée sur les magasins physiques. Cela a limité sa capacité à rivaliser à l’ère numérique avec des concurrents nés en ligne tels qu’Amazon.com. En conséquence, la valeur de marché de Barnes & Noble s’est effondrée. Cette leçon est d’autant plus pertinente aujourd’hui que l’IA a le potentiel de transformer les industries de manière imprévue.

L’entreprise d’enseignement en ligne Chegg est une étude de cas récente qui se déroule en temps réel. Ses actions ont plongé de 48 % le 2 mai après que l’entreprise a indiqué que ChatGPT avait nui à son taux de croissance de la clientèle. En réponse, Chegg prévoit de lancer un nouvel outil avec OpenAI, appelé CheggMate, qui combinera la technologie d’IA de ChatGPT avec la plateforme de services éducatifs de Chegg.

De notre point de vue, les entreprises qui possèdent un ensemble exclusif de données pourraient être mieux positionnées pour renforcer ou défendre leurs activités face à leurs concurrents, en particulier si les données sont difficiles à reproduire et peuvent être utilisées pour former des modèles d’IA à grande échelle.

On pense notamment à la vaste bibliothèque de photos d’Adobe. L’entreprise peut être en mesure d’utiliser cette bibliothèque pour former et affiner ses algorithmes. Et surtout, contrairement à ses concurrents potentiels, Adobe ne risque pas, à notre avis, de se heurter à des problèmes de violation des droits d’auteur sur les images générées à partir de ces algorithmes.

Les géants de la technologie devront probablement combiner l’offensive et la défensive. L’IA pourrait modifier l’engagement des consommateurs dans la recherche sur le web, par exemple, qui est un énorme centre de profit pour Google. Microsoft a mené des projets pilotes des versions de ses logiciels phares (Word, Excel, PowerPoint et Teams) avec des fonctionnalités d’IA, connues sous le nom de 365 Copilot. Récemment, Microsoft a annoncé sa stratégie de tarification commerciale pour Copilot, ce qui a permis à ses actions d’atteindre un record historique.

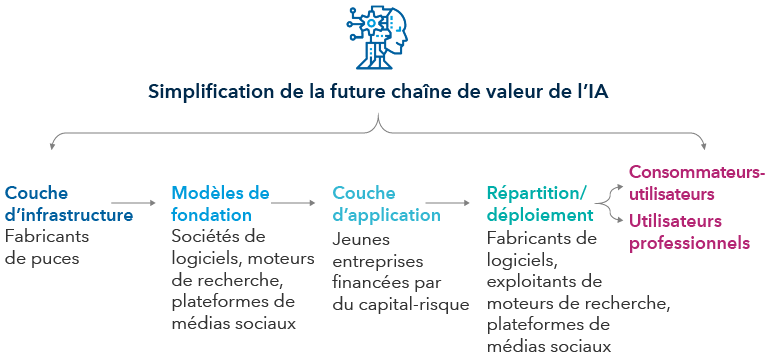

4. L’étendue des possibilités d’investissement s’étend d’un bout à l’autre de la chaîne de valeur

Le cycle d’investissement dans l’IA a produit (et devrait continuer à produire) des gagnants précoces. Mais d’autres bénéficiaires, tout au long de la chaîne de valeur, sont également susceptibles d’apparaître au fil du temps.

La couche d’application de l’IA s’appuie sur un ensemble d’infrastructures essentielles pour la formation et le déploiement des modèles. L’IA nécessitant une puissance de calcul considérable, certaines entreprises de semi-conducteurs sont bien placées pour en bénéficier, en particulier celles qui conçoivent des puces qui sont les moteurs de calcul et l’épine dorsale de l’IA. Il s’agit notamment d’unités de traitement graphique (graphic processing units, GPU) et de puces personnalisées, appelées ASIC (« application-specific integrated circuits » ou circuits intégrés spécifiques à une application).

NVIDIA, par exemple, a dépassé les 1 000 G$ en valeur marchande après avoir fait des commentaires optimistes en mai sur les revenus potentiels de la demande pour ses processeurs utilisés dans l’informatique de l’IA. D’autres entreprises technologiques telles que Google, Amazon, Meta et Tesla ont également conçu leurs propres puces d’IA, explorant les possibilités d’ajouter des compléments aux puces de Nvidia dans un environnement où l’offre de processeurs d’IA est très limitée. La demande devrait également augmenter pour les types de puces dont on parle moins, tels que les puces réseau et les puces mémoire.

Un large éventail d’applications industrielles finales potentielles devrait également voir le jour.

Dans le domaine de la radiologie, par exemple, l’IA pourrait être utilisée pour examiner toutes les analyses à l’échelle mondiale et découvrir des cas qui n’auraient pas été identifiés auparavant dans certaines régions. Les modèles génératifs pourraient également permettre de raccourcir le processus de découverte de médicaments en identifiant de nouveaux composés intéressants. La production alimentaire, avec ses nombreuses variables telles que l’utilisation d’engrais, les cycles de plantation et l’alimentation des animaux, est propice à un système alimenté par l’IA qui peut réduire les coûts tout en augmentant potentiellement les rendements.

Bien que la diffusion de cette nouvelle plateforme technologique n’en soit qu’à ses débuts, les possibilités sont considérables.

La chaîne de valeur potentielle et les opportunités d’investissement

Source : Capital Group.

5. Un écosystème d’applications naissant se développe autour des modèles de base de l’IA

Lors du lancement de l’iPhone en 2007, l’App Store d’Apple proposait un nombre limité de produits. Aujourd’hui, il héberge des millions d’applications, offrant aux utilisateurs un large éventail d’outils et de services inimaginables avant l’apparition de l’iPhone. Qu’il s’agisse de commander un Uber depuis son téléphone, d’envoyer une vidéo sur Snapchat ou de payer avec Apple Pay, l’iPhone a conduit à la création d’un vaste écosystème qui a généré 1 100 G$ de facturation et de ventes pour les développeurs en 2022.

Un moment similaire est en train de se dessiner avec ChatGPT, qui dispose désormais de modules d’extension qui peuvent être considérés comme l’équivalent d’un magasin d’applications. Cette nouvelle fonctionnalité puissante, qui s’ajoute au modèle de base d’OpenAI, lui permet d’acquérir de nouvelles capacités, comme commander des courses sur Instacart, explorer les réservations de voyage sur Expedia ou vérifier les réservations de restaurant sur OpenTable.

Nous nous attendons à une innovation considérable dans ce sens dans les mois et les années à venir. Il est encore tôt, mais nous anticipons que les géants de la technologie grand public s’efforceront de mettre au point de puissants assistants virtuels capables de réserver tous vos voyages, d’effectuer vos dépenses et de gérer vos données médicales, entre autres fonctionnalités possibles. Apple dispose d’un point de départ intéressant étant donné la richesse de ses données.

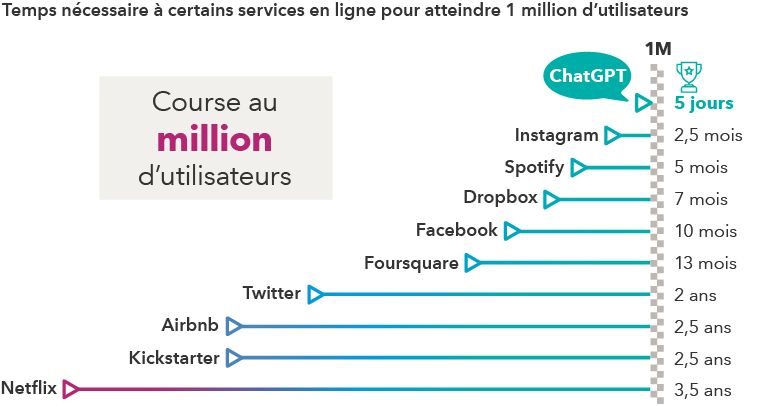

ChatGPT gagne la course au million d’utilisateurs

Source : Statista. Données au 31 décembre 2022. Dans le cas de Kickstarter, il s’agit du nombre de donateurs. Dans le cas d’Airbnb, il s’agit de nuitées réservées. En ce qui concerne Foursquare et Instagram, il s’agit du nombre de téléchargements.

6. La mise en place d’un cadre réglementaire efficace sera un véritable défi

Certains font pression pour limiter le rythme du développement de l’IA. Dans le cadre de plusieurs développements en cours, plusieurs grandes entreprises technologiques américaines, dont Microsoft, Amazon et Google, ont conclu un accord avec l’administration Biden le 21 juillet pour mettre volontairement plus de garde-fous autour du développement et du déploiement de l’IA. La U.S. Federal Trade Commission a également lancé une enquête sur OpenAI, le créateur de ChatGPT. Cela étant dit, il est difficile d’imaginer à quoi ressemblerait un cadre réglementaire efficace.

La principale difficulté réside dans le fait qu’il n’y a pas encore d’entente sur les types de risques que les décideurs politiques devraient s’efforcer d’atténuer, et encore moins sur la manière de mettre en œuvre une politique efficace à cet égard. Une approche que les États-Unis ont commencé à mettre en œuvre consiste à réglementer l’accès aux technologies sensibles par le biais de contrôles à l’exportation. En théorie, il s’agirait d’un moyen de contrôler un élément d’entrée clé pour ces modèles d’IA.

D’autres ont préconisé une pause pour certaines catégories de développement de grands modèles, mais cela semble extrêmement difficile à mettre en œuvre dans la pratique.

Même si la trajectoire de la réglementation reste floue, nous pensons que les États-Unis resteront un environnement favorable à l’innovation, ce qui renforcerait leur position de chef de file dans le développement de l’IA au niveau mondial.

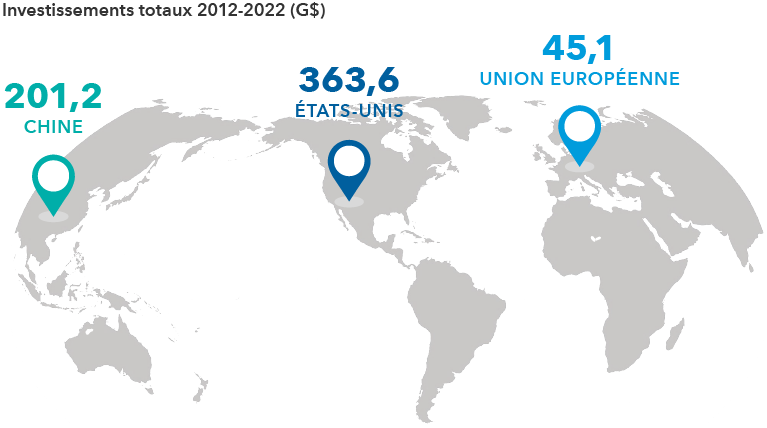

Les États-Unis sont en tête des investissements en capital-risque pour l’IA

Source : OECD.AI (2023), à partir des données de Preqin. Données consultées le 11 mai 2023. Valeurs en USD.

En savoir plus

Nos points de vue récents

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

Investissement à long terme

-

Actions mondiales

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.