Technologie et innovation

Categories

Obligations

Perspectives du marché obligataire : les perspectives s’éclaircissent alors que la Fed ralentit ses hausses de taux

Pramod Atluri

Pramod Atluri

Damien McCann

Damien McCann

Ritchie Tuazon

Ritchie Tuazon

15 décembre 2022

Les marchés obligataires ont connu une année difficile en 2022, la Réserve fédérale américaine ayant augmenté les taux d’intérêt de manière agressive pour éradiquer l’inflation. La fin des hausses de taux étant désormais en vue, les investisseurs pourraient se demander si la volatilité peut être remplacée par une relative tranquillité au cours de l’année à venir.

Lors de sa réunion de décembre, la Fed a modéré son approche et a relevé les taux d’un demi-point de pourcentage pour les porter dans une fourchette de 4,25 % à 4,50 %. Les investisseurs ont accueilli favorablement ce revirement après une série sans précédent de quatre ajustements de 0,75 point de base par les responsables politiques qui tentent de juguler une inflation à son plus haut niveau depuis des décennies. Les responsables ont cependant souligné qu’ils continueront à relever les taux jusqu’à environ 5 % l’année prochaine.

Des défis de grande envergure restent à relever. Parmi ces enjeux, l’inflation reste obstinément élevée et l’activité économique devrait ralentir ou se contracter.

Les gestionnaires de portefeuilles de titres à revenu fixe de Capital Group s’expriment ici sur l’avenir des obligations.

L’inflation a probablement atteint un sommet, mais devrait rester élevée

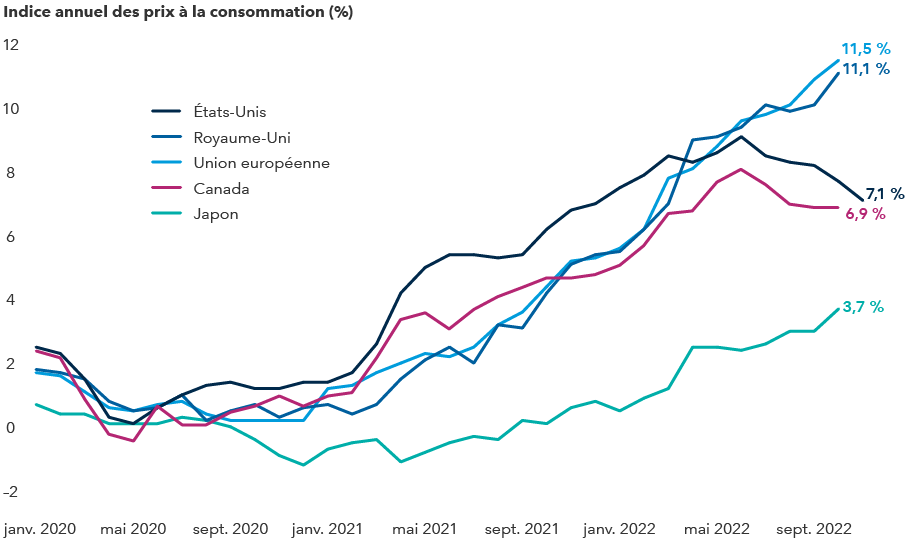

Même les investisseurs les plus optimistes se préparent à une récession. La question est plutôt de savoir quelle sera l’ampleur ou la profondeur du ralentissement, les banques centrales du monde entier relevant leurs taux pour tenter de maîtriser l’inflation. Alors que la croissance devrait stagner ou se contracter dans les principales économies, notamment au Royaume-Uni, dans l’Union européenne, au Japon et aux États-Unis, les prix élevés se maintiendront-ils en 2023?

L’inflation reste élevée dans la plupart des économies

Sources : Refinitiv Datastream, Statistique Canada. Données américaines au 30 novembre 2022. Les données pour les autres pays/régions sont à jour au 31 octobre 2022. L’indice des prix à la consommation (IPC), une mesure de l’inflation couramment utilisée, mesure l’évolution moyenne dans le temps des prix payés par les consommateurs pour un panier de biens et de services.

La demande pour les secteurs qui absorbent rapidement les hausses de taux, comme le logement, a diminué de manière prévisible. D’autres secteurs de l’économie mettront plus de temps à se calmer.

« L’impact des hausses de taux se fera sentir au cours des prochains mois, probablement sous la forme d’une hausse du chômage, d’une diminution des offres d’emploi et d’une baisse des ventes au détail », dit Ritchie Tuazon, gestionnaire de portefeuille de titres à revenu fixe.

Jusqu’à présent, l’économie s’en est étonnamment bien sortie. Paradoxalement, les points positifs pourraient alimenter le problème de l’inflation.

« Il y a une saveur de stagflation dans l’air », ajoute M. Tuazon. La stagflation, ce mélange tant redouté de croissance économique stagnante, de chômage élevé et de flambée des prix, justifie une approche active de l’investissement obligataire. « Je vois de belles occasions dans la courbe de rendement du Trésor ainsi que dans les titres du Trésor protégés contre l’inflation. »

« Les problèmes de chaîne d’approvisionnement semblent s’être résolus d’eux-mêmes, mais la pénurie de main-d’œuvre et la croissance persistante des salaires pourraient maintenir l’inflation à un niveau supérieur à la fourchette cible de 2 % de la Fed pendant un certain temps », indique M. Tuazon. Les risques géopolitiques pourraient davantage saper les efforts de la Fed.

Les fonds obligataires devraient à nouveau offrir une relative stabilité

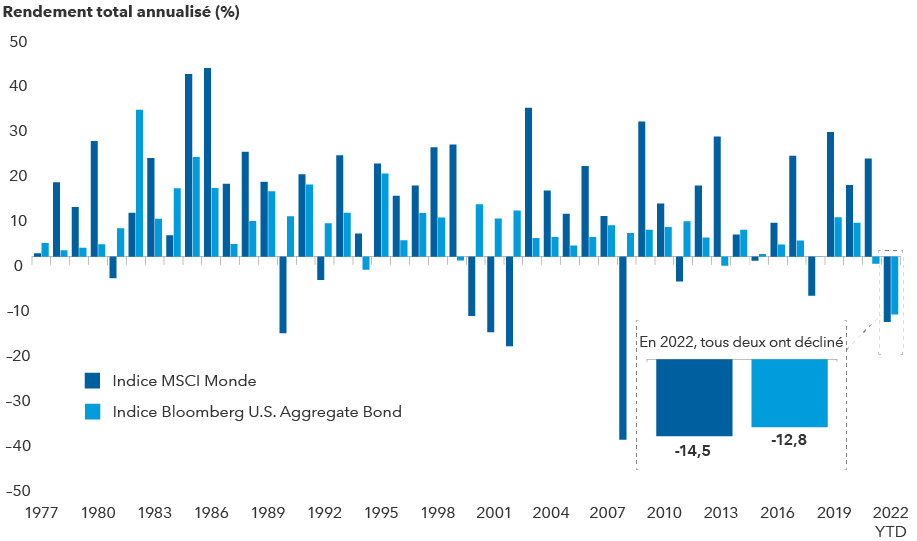

Le rôle de « contrepoids » du portefeuille des titres à revenu fixe lorsque les actions chutent n’a été d’aucune utilité, la Fed ayant continuellement révisé à la hausse ses prévisions de taux.

Les actions et les obligations baissent rarement en tandem

Sources : Capital Group, Bloomberg Index Services Ltd, MSCI. Les rendements ci-dessus reflètent les rendements totaux annuels en USD pour toutes les années, à l’exception de 2022, qui reflète le rendement total depuis le début de l’année pour les deux indices. Au 30 novembre 2022. Les résultats passés ne sont pas garants des résultats futurs.

Il est rare que les actions et les obligations baissent en tandem au cours d’une année civile. En fait, 2022 marque l’unique fois où cela s’est produit en 45 ans. Cela s’explique par le fait que la Fed a procédé à des hausses agressives alors que les taux étaient proches de zéro.

Cela devrait changer en 2023, avec la modération de l’inflation. « Une fois que la Fed aura abandonné sa politique monétaire ultra-belliciste, les obligations de qualité investissement devraient à nouveau offrir une stabilité relative et des revenus plus importants », selon Pramod Atluri, gestionnaire de portefeuille de titres à revenu fixe.

Mais le ralentissement de la croissance et la modération de l’inflation pourraient être une bonne chose pour les titres à revenu fixe de haute qualité. Ils devraient entraîner une baisse des rendements et une hausse des prix des obligations. Rester sur la touche pour attendre la fin de la volatilité du marché pourrait signifier renoncer à des occasions de revenu et au potentiel d’un rendement total encore plus élevé. « Les valorisations sont attrayantes, c’est pourquoi j’ajoute de manière sélective des obligations d’entreprise », déclare M. Atluri. « Les obligations offrent désormais un flux de revenu beaucoup plus stable, ce qui devrait contribuer à compenser toute baisse de prix. »

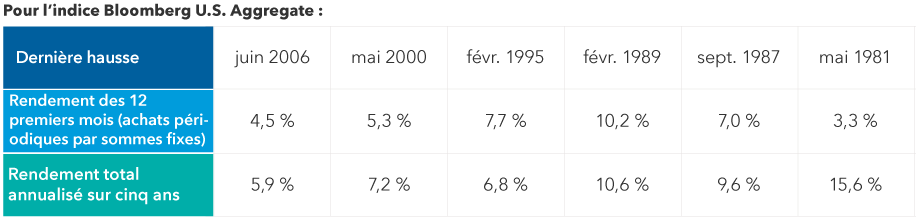

Investir six mois avant la dernière hausse des taux aurait permis d’obtenir des rendements élevés

Sources : Capital Group, Bloomberg. Le graphique de droite présente la date de la dernière hausse dans toutes les périodes de hausse de la Fed depuis 1980, à l’exception du pic de 2018 qui ne dispose pas encore de cinq ans de données. Le rendement hypothétique des achats périodiques par sommes fixes sur 12 mois est le rendement total d’un investissement mensuel fixe pendant 12 mois, en commençant six mois avant chaque dernière hausse de taux. Le rendement hypothétique sur cinq ans annualise le rendement total des 12 premiers mois et des quatre années suivantes, en supposant qu’aucun investissement supplémentaire n’est effectué après la première année. Les rendements sont en USD. L’investissement régulier ne garantit pas un bénéfice ni ne protège contre les pertes. Les investisseurs doivent réfléchir à leur volonté de continuer à investir lorsque le cours des actions est en baisse. Les résultats passés ne sont pas garants des résultats futurs.

Lorsque de nouvelles fissures commencent à apparaître dans l’économie, les craintes de récession peuvent occuper le devant de la scène. « D’une manière ou d’une autre, le consommateur va se sentir plus stressé en 2023. Soit l’économie est si forte qu’elle continue à alimenter l’inflation, soit l’économie s’affaiblit et le chômage augmente », explique M. Atluri.

Historiquement, investir avant la dernière hausse de taux d’un cycle aurait été payant. Au cours des 40 dernières années, il y a eu six cycles de hausse offrant cinq années de données sur les rendements. L’achat régulier d’obligations pendant un an, en commençant six mois avant la dernière hausse des taux de la Fed dans chacun de ces cycles, aurait dégagé un rendement compris entre 3,3 % et 10,2 % au cours des 12 premiers mois en dollars américains. À plus long terme, cet investissement d’un an aurait fourni un rendement total annualisé sur cinq ans allant de 5,9 % à 15,6 %.

Le revenu est de retour dans les titres à revenu fixe

Les pertes sur le marché obligataire peuvent être douloureuses à supporter, car la hausse des taux entraîne une baisse des prix des obligations. L’aspect positif est que les rendements obligataires augmentent également, ce qui peut ouvrir la voie à des revenus plus élevés à l’avenir.

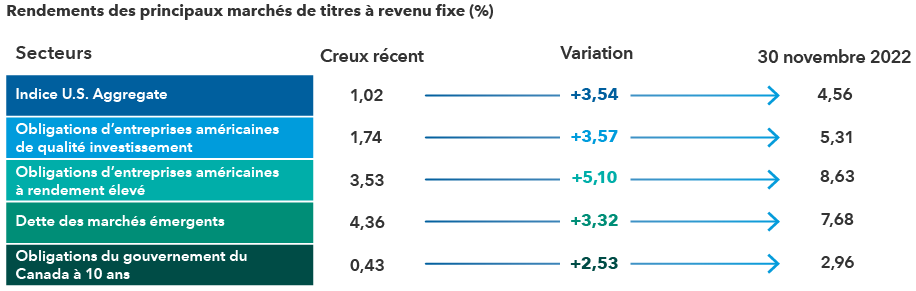

Les rendements se sont envolés dans toutes les catégories d’actifs

Sources : Bloomberg, Bloomberg Index Services Ltd, JPMorgan, Banque du Canada. Au 30 novembre 2022. Les rendements sectoriels ci-dessus comprennent l’indice Bloomberg U.S. Aggregate Bond, l’indice Bloomberg U.S. Corporate Investment Grade, l’indice Bloomberg U.S. Corporate High Yield et l’indice mixte composé à 50 % de l’indice J.P. Morgan EMBI Global Diversified Index et à 50 % de l’indice J.P. Morgan GBI-EM Global Diversified. Période considérée : de 2020 à aujourd’hui. Les dates relatives aux creux récents sont, de haut en bas : 4 août 2020, 31 décembre 2020, 6 juillet 2021, 4 janvier 2021 et 4 août 2020. Les rendements indiqués sont des rendements au pire. Le rendement au pire est le rendement le plus bas qui peut être réalisé soit par un achat ou une vente à l’une des dates d’achat ou des dates de vente disponibles, soit en conservant une obligation jusqu’à son échéance. Les chiffres de variation peuvent ne pas concorder en raison des arrondis.

Le rendement de l’obligation de référence du Trésor américain à 10 ans tournait autour de 3,47 % le 14 décembre 2022, contre un rendement de 1,51 % le 31 décembre 2021. Les rendements, qui augmentent lorsque les prix des obligations baissent, ont grimpé en flèche dans tous les secteurs. Au fil du temps, le revenu devrait augmenter puisque le rendement total d’un fonds obligataire se compose des variations de prix et des intérêts payés, et la composante intérêts est plus élevée.

Les investisseurs étant mieux rémunérés pour détenir des obligations relativement stables, la question de savoir s’il faut investir dans des obligations d’entreprise ou des obligations à rendement élevé plus risquées en prévision d’une éventuelle récession est importante.

Malgré les manchettes moroses, les consommateurs continuent d’ouvrir leur porte-monnaie. « Cela a contribué à maintenir les bilans des entreprises en assez bonne forme », explique Damien McCann, gestionnaire de portefeuille de titres à revenu fixe pour le Fonds Capital Group revenu multisectorielMC (Canada).

Le potentiel de récompense des obligations d’entreprise de qualité investissement (BBB/Baa et plus) aux niveaux actuels est séduisant, mais beaucoup sont vulnérables en cas de ralentissement. « Je m’attends à ce que la qualité du crédit s’affaiblisse à mesure que l’économie ralentit. Dans ce contexte, je préfère les secteurs défensifs comme la santé, plutôt que les constructeurs de maisons et le commerce de détail », affirme M. McCann.

Les obligations à rendement élevé sont également relativement bien positionnées pour faire face à un ralentissement économique, et leurs prix ont fortement baissé. Une hausse des défauts de paiement, que le marché a déjà pris en compte, pourrait encore augmenter en cas de récession profonde.

« Nous avons traversé un cycle de défaut important avec la pandémie », explique David Daigle, gestionnaire de portefeuille de titres à revenu fixe. « La qualité de crédit sous-jacente de la catégorie d’actifs s’est nettement améliorée depuis 2008. Je m’attends à ce que les fondamentaux s’affaiblissent à partir de maintenant et je positionne donc les fonds que je gère de manière à ce qu’ils soient moins exposés aux produits cycliques de consommation tels que l’automobile et les loisirs, car la demande pour leurs produits et services va probablement se tasser.»

Pourquoi les obligations sont-elles de retour?

Après une année difficile pour les obligations, il y a des raisons d’être optimiste. L’inflation s’est ralentie et les hausses de taux de la Fed devraient atteindre leur apogée dans un avenir pas trop lointain. Des rendements plus élevés et le spectre d’une récession pourraient également pousser les investisseurs à revenir vers les obligations, dans l’espoir d’une stabilité et d’un revenu relatifs.

Les rendements initiaux actuels peuvent offrir un point d’entrée attrayant pour les investisseurs et fournir un coussin pour faire face à une plus grande volatilité. Il existe également des occasions intéressantes dans toutes les catégories d’actifs qu’un gestionnaire actif peut découvrir grâce à une recherche et une sélection de titres ascendantes.

En savoir plus

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice Bloomberg U.S. Corporate High Yield couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité.

L’indice J.P. Morgan Emerging Market Bond (EMBI) Global Diversified est un indice de référence de la dette des marchés émergents à pondération unique qui suit le rendement total des obligations libellées en dollars américains émises par des entités souveraines et quasi-souveraines des marchés émergents. L’indice J.P. Morgan Government Bond – Emerging Markets (GBI-EM) Global Diversified couvre l’univers des obligations d’État des marchés émergents à taux fixe, liquides et régulièrement négociées, en monnaie nationale, auxquelles les investisseurs internationaux peuvent s’exposer. L’indice mixte composé à 50 % de l’indice J.P. Morgan EMBI Global et à 50 % de l’indice J.P. Morgan GBI-EM Global Diversified combine l’indice J.P. Morgan EMBI Global et l’indice J.P. Morgan GBI-EM Global Diversified en pondérant leurs rendements totaux cumulatifs à 50 % chacun. Cela suppose que le mélange est rééquilibré mensuellement.

L’indice MSCI ACWI est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés développés et émergents mondiaux. Il est composé de plus de 40 indices de pays développés et émergents.

Ce rapport, et tout produit, indice ou fonds auxquels il fait référence, n’est pas commandité, approuvé ou promu de quelque manière que ce soit par J.P. Morgan ou l’une de ses filiales, qui ne fournissent aucune garantie, explicite ou implicite, et n’ont aucune responsabilité envers tout investisseur potentiel, en relation avec ce rapport.

Rapport sur les perspectives 2023

Nos dernières perspectives

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

Investissement à long terme

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.