Technologie et innovation

Categories

États-Unis

Perspectives de l’économie américaine : il est temps d’envisager un portefeuille à l’épreuve des intempéries

Jared Franz

Jared Franz

Diana Wagner

Diana Wagner

Chris Buchbinder

Chris Buchbinder

9 juin 2022

Alors que les perspectives de croissance américaine s’assombrissent, les investisseurs ont intérêt à préparer leurs portefeuilles à une volatilité boursière soutenue. « L’environnement change rapidement et des vents contraires importants font rage », déclare l’économiste américain Jared Franz. « Cependant, on peut trouver des lignes de force évidentes dans l’ensemble de l’économie américaine. »

Une récession se profile-t-elle à l’horizon? « Les récessions sont une phénomène naturel et inévitable du cycle économique, et un ralentissement est probablement à l’horizon », déclare M. Franz. « Cela dit, je m’attends à ce que la prochaine récession soit une correction saine qui aborde les déséquilibres, et non pas le genre de raz-de-marée que les investisseurs ont enduré en 2008. »

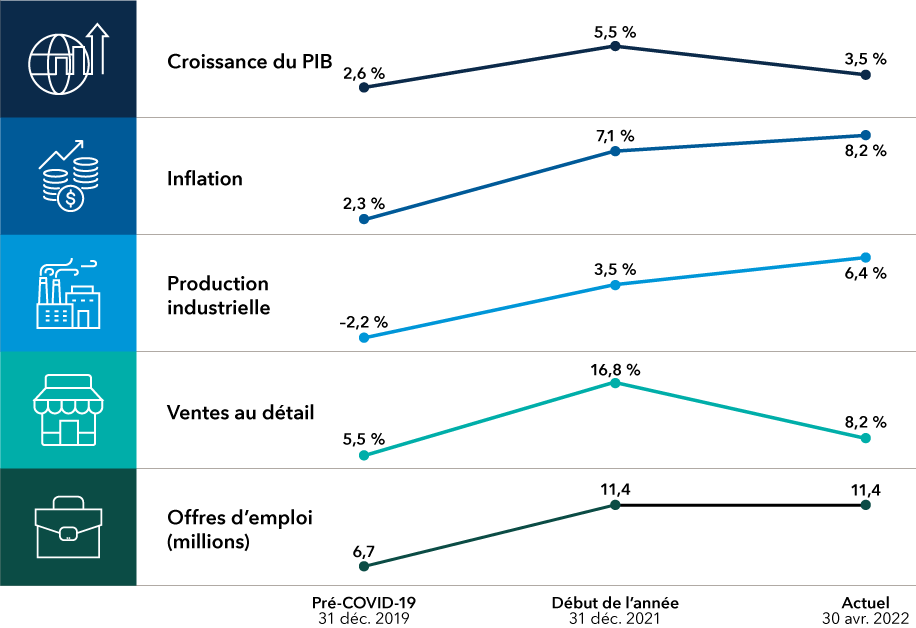

En fait, des rayons de soleil percent les nuages. Le niveau relativement bas de l’endettement des consommateurs et la forte croissance des salaires ont contribué à stimuler la consommation. Bien que les ventes au détail aux États-Unis aient ralenti depuis le début de l’année, elles demeurent solides, avec une hausse de 8,2 % en glissement annuel au 30 avril. De même, les entreprises affichent des bilans sains et la production industrielle connaît un véritable essor.

Cela dit, les risques sont clairs. L’inflation est élevée et les pressions sur les prix se généralisent, ce qui contraint la Réserve fédérale américaine à poursuivre les hausses de taux d’intérêt. Les perturbations de la chaîne d’approvisionnement et la hausse des coûts ont érodé la croissance des bénéfices des entreprises. Les pressions géopolitiques telles que la guerre en Ukraine et les mesures de confinement de la COVID-19 en Chine amplifient ces risques.

L’économie américaine reste forte, mais les risques augmentent

Source : Refinitiv Datastream. Les quatre premiers indicateurs sont présentés sous forme de taux de croissance d’une année sur l’autre. Le dernier est celui des ouvertures de postes (par millions). Les données de la colonne « Actuel » sont présentées au 31 mars 2022 pour la croissance du PIB et au 30 avril 2022 pour tous les autres postes.

Ces éléments indiquent sans ambiguïté que l’économie américaine se trouve en fin de cycle. Quelles sont les conséquences de ce contexte pour les investisseurs? « Si la fin d’un cycle ne garanti pas une récession, la capacité de l’économie à rebondir après des chocs est clairement réduite, ajoute M. Franz. Je considère que c’est le moment de poursuivre des portefeuilles qui investissent dans tous les types de conditions et qui sont conçus pour résister à une variété de risques. »

Dans ces conditions, voici quatre thèmes d’investissement à envisager pour le reste de l’année 2022 et au-delà.

1. La croissance des dividendes peut contrer l’inflation

Quand la volatilité des marchés s’accroît, tout ce qui peut paraître ennuyant devient soudainement attrayant. C’est pourquoi les actions donnant droit à des dividendes, dont beaucoup appartiennent à des secteurs anodins et fiables, constituent des occasions d’investissement intéressantes.

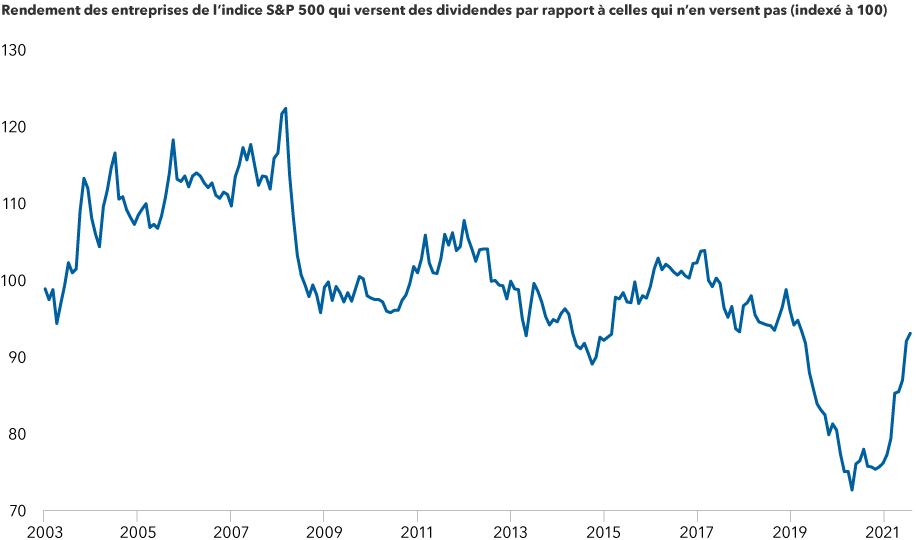

En effet, les investisseurs commencent à reconnaître l’importance de l’investissement axé sur les dividendes. Lorsque les marchés ont chuté au cours du premier semestre de l’année, plombés par les craintes d’un essoufflement de la croissance et par une généralisation de l’inflation, les investisseurs se sont détournés des entreprises technologiques en forte croissance et aux valorisations élevées, au profit d’entreprises plus modestement valorisées, mais qui versent des dividendes. Au 31 mai, les entreprises qui versent des dividendes ont largement dépassé le marché en général.

Les entreprises qui versent des dividendes ont surpassé celles qui ne les versent pas dans une année 2022 volatile

Sources : Standard Poor’s, Strategas. Indexé à 100 le 1er septembre 2003. Au 31 mai 2022.

Après deux ans de réductions et de suspensions liées à la pandémie, les dividendes reviennent. À l’échelle mondiale, les entreprises ont versé la somme impressionnante de 1 800 G$ US au cours de la période de 12 mois close le 31 mars 2022, selon l’indice MSCI ACWI (All Country World Index). Cela représente un bond de 15 % par rapport aux 12 mois précédents.

« Aujourd’hui, je ne manque pas d’occasions d’investir dans des entreprises qui rétablissent et même augmentent leurs versements de dividendes », déclare Diana Wagner, gestionnaire de portefeuille d’actions. « Grâce à leurs marges bénéficiaires récemment proches des niveaux record, les entreprises sont en mesure d’augmenter leurs dividendes malgré les pressions inflationnistes. »

Les entreprises qui ont fait leurs preuves en matière de hausse des dividendes peuvent contribuer à dynamiser les rendements des placements quand l’inflation accélère. « Les engagements pris par la direction d’une entreprise à l’égard de ses dividendes sont un signal important de la confiance qu’elle porte au potentiel de croissance des bénéfices futurs », ajoute Caroline Randall, gestionnaire de portefeuille d’actions du Capital Group générateur de revenuMC (Canada).

Les entreprises des secteurs de la finance, de l’énergie, des matériaux et de la santé ont augmenté leurs dividendes. Parmi eux, citons le géant pétrolier et gazier américain Chevron, qui a récemment augmenté son dividende pour une 35e fois, l’entreprise d’exploration et de production EOG Resources, l’entrepreneur du secteur de la défense Raytheon Technologies et le géant des soins gérés UnitedHealth Group.

2. La « chasse au trésor » au détail semble attrayante

Les investisseurs préoccupés par le risque de récession pourraient également vouloir porter une attention particulière aux consommateurs, qui deviennent plus prudents en matière de dépenses.

Lorsque les temps sont durs, les acheteurs déplacent souvent leurs dépenses vers les marchands à prix réduits, qu’on appelle détaillants de « chasse au trésor ». Ces magasins de détail proposent des vêtements, des produits de soins personnels et des produits ménagers à des prix relativement bas, ainsi que certains produits de qualité supérieure à des prix avantageux.

« Dans un contexte de ralentissement économique, beaucoup de gens vont se rabattre sur les magasins à un dollar », explique Mme Wagner. « De tels magasins ont bien résisté aux récessions passées. »

Ce qui pourrait être moins intuitif, c’est que les détaillants de chasse au trésor bien gérés détiennent souvent un pouvoir de fixation des prix lorsque l’inflation augmente. Par exemple, Dollar Tree, qui propose une grande variété d’articles à 1 $ US, a récemment lancé sa stratégie « breaking the buck ». L’entreprise a d’abord proposé une catégorie de biens à 5 $ US, puis une catégorie à 1,25 $ US.

« Dans l’environnement actuel, je recherche des entreprises qui peuvent améliorer leurs activités et assurer leur propre croissance, indépendamment de l’évolution de l’économie », ajoute Mme Wagner.

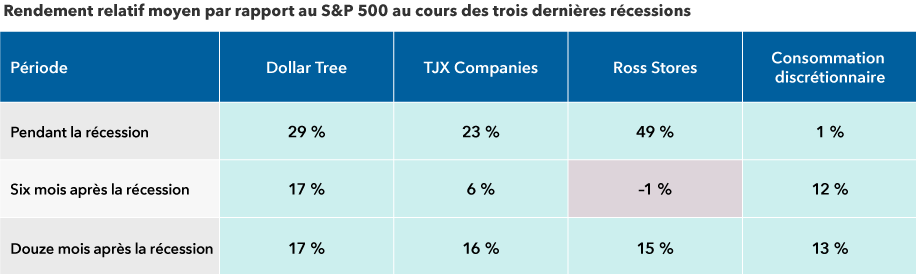

Les détaillants de chasse au trésor ont dépassé le marché en période de récession

Sources : Capital Group, National Bureau of Economic Research, Refinitiv Datastream, Standard Poor’s. Les périodes de référence pour les récessions sont mars 2001 à octobre 2001, décembre 2007 à mai 2009, et février 2020 à mars 2020. La catégorie de consommation discrétionnaire fait référence à l’indice S&P 500 de consommation discrétionnaire. Les entreprises TJX comprennent TJ Maxx, Marshalls, Sierra, HomeGoods et HomeSense. Les rendements sont en USD.

3. L’innovation en matière de santé est bien vivante

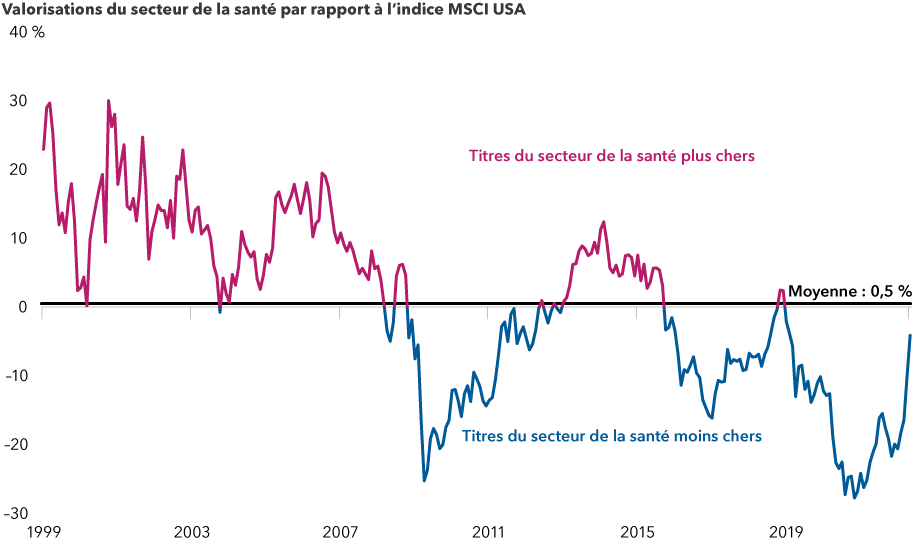

Le secteur de la santé a retenu l’attention du monde entier dès les premiers jours de la pandémie, car plusieurs entreprises ont produit des vaccins en un temps record. Mais les observateurs d’aujourd’hui peuvent négliger un aspect important dans un environnement instable : les entreprises du secteur de la santé semblent bénéficier d’une évaluation attrayante par rapport à l’ensemble du marché boursier mondial et à leur propre histoire.

« Certains chefs de file du marché sont particulièrement séduisants compte tenu des perspectives de croissance de leurs produits en voie de développement », soutient le gestionnaire de portefeuille Alan Wilson. Dans l’ensemble du secteur, les développeurs de médicaments, les fabricants de dispositifs et les prestataires de services transforment les soins de santé et améliorent l’état de santé des gens.

« La découverte de médicaments connaît un âge d’or qui n’aurait jamais pu connaître autant de succès sans l’apport combiné du séquençage génétique hautement efficace, du pouvoir informatique de l’analyse des données et des outils biochimiques de grande précision », explique M. Wilson. Une avancée récente touche les conjugués anticorps-médicaments (CAM), qui permettent au système immunitaire de cibler les cellules cancéreuses tout en épargnant les cellules saines. On s’attend à ce que le marché mondial pour ces traitements passe de 3,18 G$ US en 2020 à 20,01 G$ US en 2028.

Parmi les entreprises qui cherchent à exploiter cette occasion, citons les pionniers de l’oncologie Bristol Myers Squibb, Merck et Roche, qui mettent au point des CAM pour enrayer diverses tumeurs. Bien entendu, ces conjugués n’auront pas tous du succès. Voilà pourquoi il importe pour les investisseurs avisés de bien comprendre la science et de savoir reconnaître les bonnes occasions d’affaires.

Les entreprises du secteur de la santé sont sous-évaluées par rapport au marché en général

Sources : MSCI, Refinitiv Datastream. L’évaluation relative est le ratio entre le ratio cours-bénéfice prévisionnel sur 12 mois des actions du secteur de la santé de l’indice MSCI USA par rapport aux actions de l’ensemble de l’indice MSCI USA. Au 31 mai 2022. Exprimé en USD.

4. Les actions technologiques ont perdu des plumes, mais celles de l’infonuagique demeurent en orbite

De nombreuses entreprises technologiques se sont retrouvées dans l’œil du cyclone au cours du premier semestre de 2022, et certaines ont vu leurs actions chuter brutalement alors que le marché approchait du territoire de correction.

Les investisseurs patients et axés sur le long terme ne doivent cependant pas se décourager, tempère Chris Buchbinder, gestionnaire de portefeuille du Fonds Capital Group actions américainesMC (Canada). « Il est vrai que la hausse des taux d’intérêt et de l’inflation obscurcissent les perspectives des bénéfices à plus long terme pour bon nombre de ces entreprises », explique M. Buchbinder. « Mais on peut encore trouver des entreprises de logiciels bien gérées dans des segments à croissance rapide, et qui présentent des perspectives favorables. »

Par exemple, les services d’infonuagique ont vite profité du mouvement vers le nuage des fonctions TI d’entreprises traditionnelles. « Il y a à peine quelques années, quand les services Web d’Amazon ont fait leur apparition, on parlait alors d’un tout nouveau segment commercial », explique M. Buchbinder. « L’effet de nouveauté est aujourd’hui passé, mais cette transition ne fait que commencer. »

Microsoft n’a pas été le premier joueur dans ce domaine. Cependant, l’entreprise progresse plus rapidement qu’AWS et Google grâce à sa clientèle bien établie et à ses solides relations. Au mois d’avril 2022, sa division infonuagique avait inscrit un gain annualisé de 32 %. Microsoft est ainsi bien placée pour inscrire des revenus annuels de près de 100 G$ US.

« Rien ne garantit que toutes les entreprises œuvrant dans le domaine de l’infonuagique enregistreront une croissance des bénéfices justifiant des évaluations plus élevées », soutient M. Buchbinder. « Cela explique pourquoi il est essentiel de recourir à la recherche fondamentale pour investir de manière sélective. »

Malgré l’instabilité des marchés, les revenus tirés des services infonuagiques demeurent élevés

Sources : Capital Group, rapports déposés par les entreprises, Refinitiv Eikon. Les exercices mentionnés ci-dessus se rapportent aux années civiles. Les revenus des services infonuagiques sont représentés par ceux des segments Intelligent Cloud Services (Microsoft), d’Amazon Web Services (Amazon) et de Google Cloud (Alphabet). Données au 31 décembre 2021.

La conclusion pour les investisseurs : maintenez l’équilibre

Dans un contexte caractérisé par une croissance qui s’essouffle et des risques qui se multiplient, il est particulièrement important de maintenir un portefeuille équilibré, diversifié et résistant aux intempéries. Les actions qui versent des dividendes croissants, tout comme les entreprises qui ont un pouvoir de fixation des prix, peuvent contribuer à tempérer la volatilité et à contrer l’inflation. D’autre part, bien que les valeurs technologiques aient été malmenées, certaines entreprises numériques ont augmenté leurs revenus liés à l’infonuagique.

« Dans cet environnement de croissance ralentie et d’inflation élevée, je recherche des entreprises capables d’assurer leur propre croissance », conclut Mme Wagner. « Cela pourrait inclure certaines entreprises de l’ancienne économie qui fabriquent des biens tangibles, mais aussi des entreprises numériques de premier plan. »

Apprenez-en plus sur les thèmes suivants

L’indice MSCI ACWI (All Country World Index) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI USA est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer la partie américaine du marché mondial.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos dernières perspectives

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

Investissement à long terme

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.