Relations avec les clients et services offerts

ARTICLE DE 6 MINUTES

Réservé à l’usage exclusif des conseillers financiers. Non destiné aux investisseurs.

Qu’est-ce qu’un client idéal? La réponse varie d’une pratique à l’autre. Mais si vous n’avez pas défini le vôtre, vous risquez de perdre un temps et une énergie précieux.

POINTS IMPORTANTS À RETENIR

- Définir votre client idéal est une stratégie essentielle pour analyser et segmenter votre clientèle.

- La segmentation de votre portefeuille d’affaires en groupes peut vous aider à rationaliser vos services et à accroître votre efficacité.

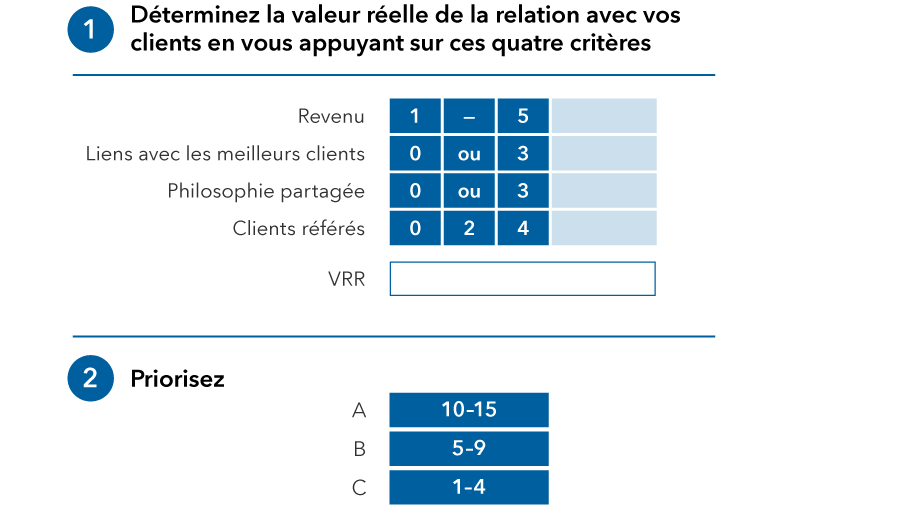

- Appliquez la formule de la valeur relationnelle réelle (VRR) pour segmenter les clients et hiérarchiser votre modèle de service.

Avez-vous défini le client idéal pour votre entreprise?

Si vous n’y avez jamais pensé auparavant, votre description initiale du « client idéal » pourrait être quelque chose comme : une personne fortunée, qui ne se plaint pas, qui est très peu demandante. Bien que cela décrive une personne avec laquelle il est facile de traiter, cela ne fait pas nécessairement d’elle le client idéal pour votre entreprise. Cela ne signifie pas non plus que vous êtes le bon conseiller pour ce client.

En adoptant une approche plus intentionnelle, vous pourriez définir un client idéal comme une personne dont les besoins, les désirs et les préoccupations correspondent à vos compétences. Il s’agit d’une personne capable et désireuse de payer pour des conseils, qui appréciera et suivra vos conseils et avec qui vous aimeriez établir une relation, voire une amitié.

Le processus visant à définir votre client idéal relève moins de la perfection hypothétique que de l’établissement d’un ensemble de caractéristiques favorables à la croissance de votre entreprise parmi les investisseurs que vous servez. Ce processus de segmentation de la clientèle peut, à son tour, façonner la manière dont vous servez les différentes cohortes, ce que vous leur facturez pour ces services et le temps que vous leur consacrez.

Pourquoi segmenter les clients?

La segmentation des clients est une stratégie largement utilisée par de nombreuses organisations commerciales. Cependant, elle est généralement sous-utilisée par les conseillers, en particulier les nouveaux conseillers ou ceux dont les pratiques de conseil sont moins établies et qui ont tendance à ratisser large et à accepter n’importe quel client potentiel dans le but de développer leur activité.

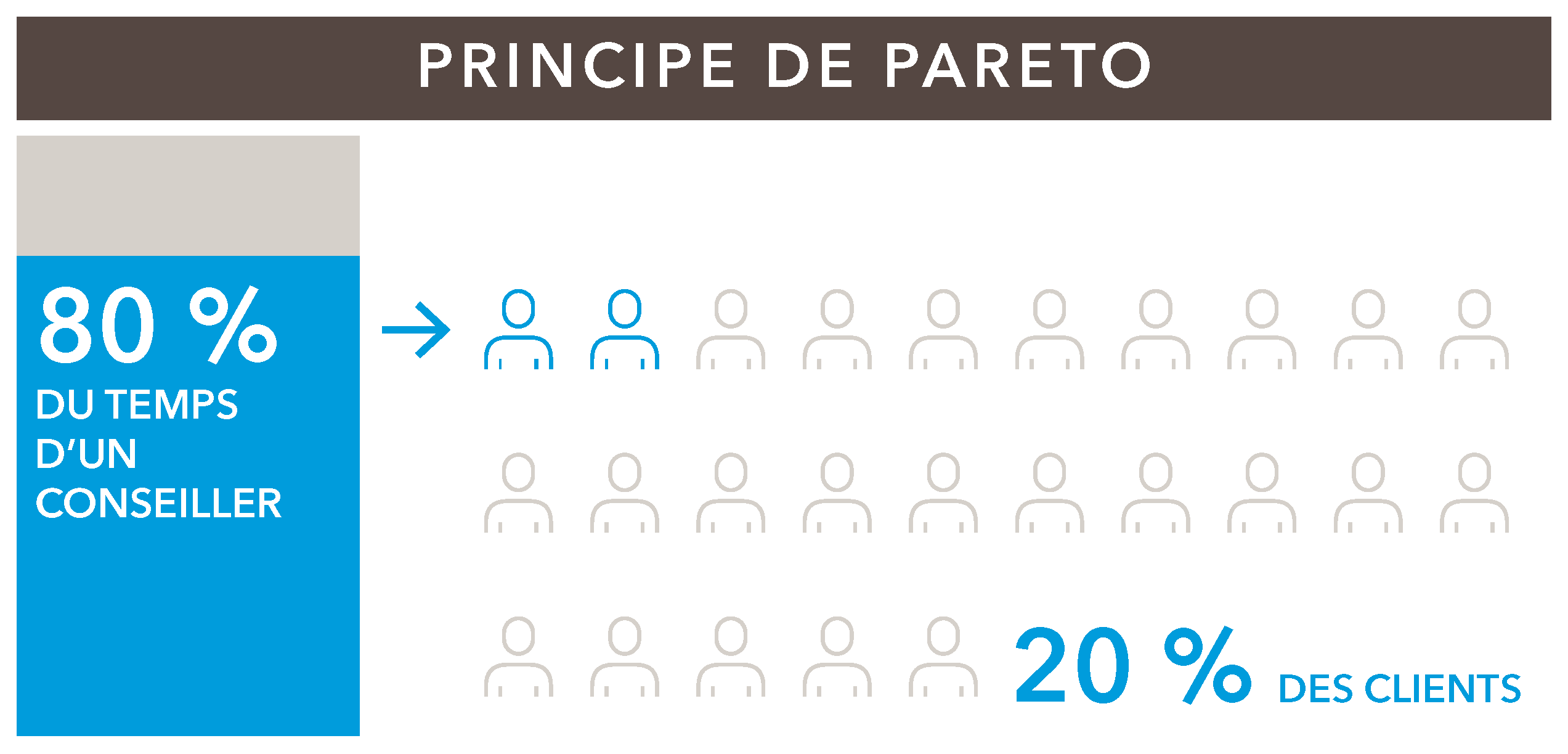

Pourtant, même les nouveaux venus dans la profession pourraient utiliser la segmentation pour entretenir et développer leur clientèle. Pourquoi? Pensez au principe de Pareto ou à la « règle des 80/20 ». Vous consacrerez probablement 80 % de votre temps et de votre énergie à environ 20 % de vos clients. Vous devez donc vous assurer qu’il s’agit des bons 20 %, c’est-à-dire ceux qui vous permettront d’augmenter vos revenus et vos recommandations.

La segmentation de votre portefeuille d’affaires en groupes peut vous aider à rationaliser les services pour chaque type de client, vous permettant ainsi de travailler plus efficacement avec tous les clients et améliorer votre offre pour ceux qui ont une plus grande valeur.

Attribuez des notes à vos clients

Pour segmenter votre portefeuille, vous devez attribuer une note à chaque client. Les notes peuvent être aussi simples que A, B et C (bien que personne ne doive obtenir un F dans ce monde), divisées selon vos paramètres préférés. Certains conseillers utilisent les actifs sous gestion comme seule ligne directrice claire. En réalité, la note que vous attribuez doit intégrer plusieurs facteurs. Certains peuvent être plus subjectifs, comme le potentiel de gains futurs, une philosophie commune qui conduit à une relation de travail facile ou la capacité à faire des recommandations de qualité.

Les notes que vous attribuez vous aideront à établir des priorités quant au temps à consacrer aux différents types de clients. Vous pouvez également surclasser les clients qui ont un fort potentiel. Par exemple, si un client n’a investi que 100 000 $ avec vous, mais qu’il dispose d’un revenu discrétionnaire de 150 000 $, vous pouvez quand même lui attribuer un B ou même un A en fonction du potentiel de la relation. De même, vous pouvez prendre en compte la contribution d’un client de catégorie « B » à un plan de retraite et, anticipant que vous serez un jour en mesure de recevoir un transfert, le servir comme un client de catégorie « A ».

Identifier les clients de catégorie B ayant un potentiel de catégorie A est une démarche qualitative, mais qui ne nécessite pas de boule de cristal. L’utilisation d’un système de points pour évaluer différents critères peut vous aider à déterminer la valeur réelle de la relation. Vous pouvez développer votre propre modèle ou utiliser notre approche simple (ci-dessous).

Valeur réelle de la relation : Une formule pour le succès

En segmentant votre portefeuille de clients, vous pouvez déterminer comment donner la priorité à ce qui vous tient le plus à cœur. Utilisez cet outil pour vous faire une idée de la valeur relationnelle réelle de chaque client.

Source : Capital Group

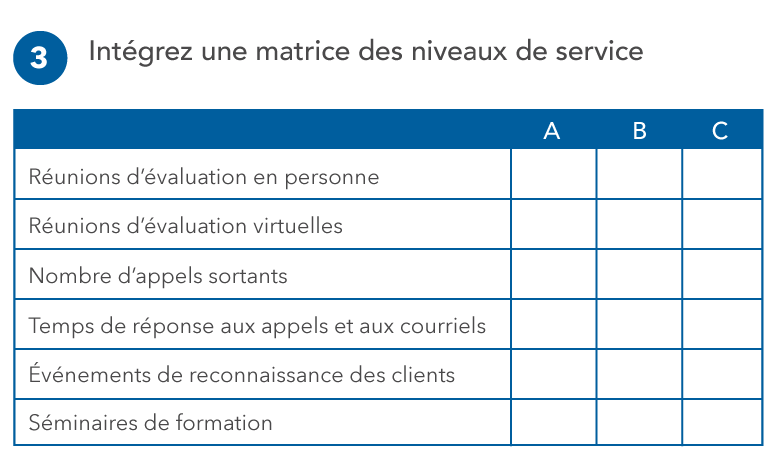

Le modèle de service ABC

L’étape suivante consiste à adapter le service que vous fournissez à chaque segment.

Les clients de catégorie A recevront le plus de points de contact personnalisés, ce qui peut inclure des courriers ou des courriels mensuels, des relevés trimestriels ou semestriels, des réunions en personne ou par vidéoconférence au moins deux fois par an, ainsi que des appels téléphoniques ponctuels, des notes personnelles ou des rencontres fortuites. Vous pouvez décider d’organiser un événement client une ou deux fois par an, consacré uniquement aux clients de catégorie A.

Les clients de catégorie B peuvent recevoir presque autant de points de contact que les clients de catégorie A, mais ils demandent moins de temps. Ils se situent dans une sorte de « point idéal » pour le client et votre entreprise. Les communications peuvent inclure un bulletin d’information mensuel et des relevés trimestriels, éventuellement accompagnés d’une note personnelle. Les clients de catégorie B bénéficient également de deux réunions par an et d’une invitation à un événement client ou à un séminaire de formation.

Les clients de catégorie C peuvent recevoir un courriel mensuel automatisé de votre part, en plus d’un entretien annuel en personne. Lorsque ces clients appellent en raison de la volatilité du marché, vous devez les rappeler. Mais voici une situation où la segmentation entre en jeu. Pendant les périodes de volatilité du marché, vous pouvez recevoir un afflux d’appels que vous devez retourner. Les segments peuvent être utilisés par votre personnel administratif pour vous aider à établir un ordre de priorité.

Cartographiez votre modèle

Utilisez le tableau ci-dessous pour définir votre stratégie de service et de communication par segment.

Source : Capital Group

Trouvez l’équilibre idéal entre vos clients

En termes de répartition des clients, il peut sembler qu’un livre rempli de clients de catégorie A serait idéal. Mais ce n’est pas le cas. Vous vous souvenez de la règle des 80/20? Vous passerez inévitablement la plupart de votre temps avec un petit segment de votre clientèle globale et vous devez vous assurer qu’il s’agit du bon segment. En d’autres termes, vous n’aurez tout simplement pas assez de temps pour vous occuper d’un portefeuille composé uniquement de clients de catégorie A.

En général, votre clientèle devrait être composée de 25 % de clients de catégorie A et d’au plus 15 % de clients de catégorie C. Cela signifie que la majorité de vos clients seront de catégorie B, et qu’il est donc important d’avoir un bon modèle de service.

Et il ne s’agit pas seulement de proportions. Les chiffres globaux comptent aussi. En tant que nouveau conseiller ou conseiller populaire, la tentation peut être d’accumuler une longue liste de clients. Mais pouvez-vous vraiment servir 250 ménages? De plus, si chacun d’eux n’investit que 50 000 $, cela représente beaucoup de stress en échange d’une rémunération limitée.

En fin de compte, la constitution d’une liste de clients correspondant à vos compétences et à vos objectifs, accompagnée de l’application d’un modèle de service qui les soutient de manière efficace et efficiente, constitue une excellente recette pour renforcer votre pratique.

Sur le même thème

-

Conversations avec les clients

-

Relations avec les clients et services offerts